カンターホームページのTopics欄に最近掲載された「今後も続くインフレの経済環境下で、ブランドの価格戦略をどのように考えていけばいいのか?:プライシングパワー〜Kantar BrandZからの見解〜では、インフレ環境下でブランドの価値を高めるためには、ブランドの差別性が大事であることが言及されています。また、昨年11月に一橋大学名誉教授の竹内弘高先生をお呼びして行われたウェビナー でも、日本ブランド再生のためには差別性の強化が鍵となることがテーマの一つとなっていました。

差別性がブランドの価値(プライシングパワー)に貢献する仕組みについては、本Topicsの過去記事「ブランドエクイティの戦略的な活用の仕方」でカンターのデータベースを引用しながら詳しく説明がされており、差別性を強化してビジネスの成長をもたらした具体的なケーススタディが「市場の流れを変え、ブランドに優位性を造り出す 「ディスラプション」という考え方」で紹介されています。

ご関心がある方は是非これらの記事を参照していただければ幸いですが、本稿では「ブランドに差別性が大事なのはわかっているが、自ブランドでどうしたらいいか知りたい」という方に、お答えすることを目的としています。

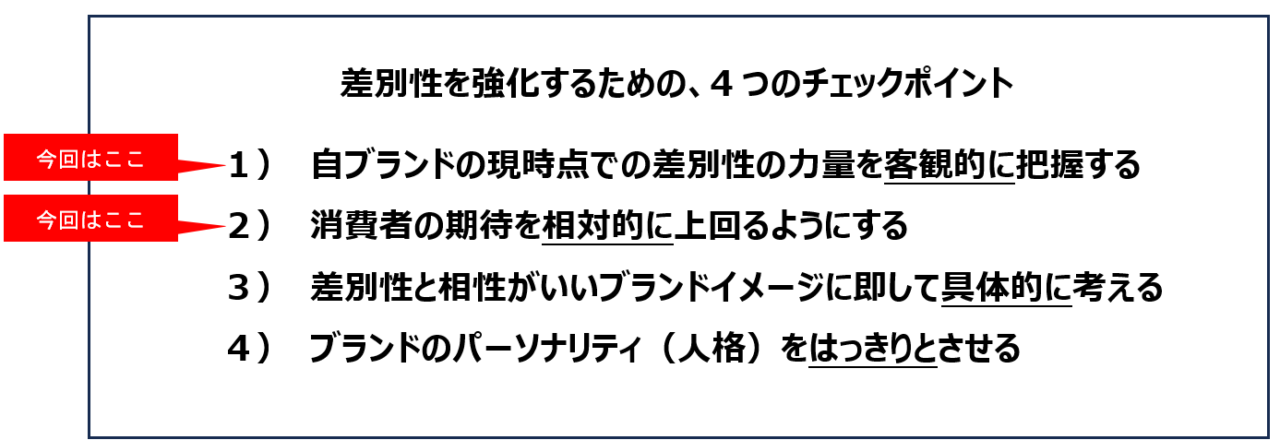

ここからはこの4つのポイントを順にみていくことにしますが、第1回目の今回は、1)と2)に関して説明させていただきます。

1)自ブランドの現時点での差別性の力量を客観的に把握する

差別性強化に限らず、どのようなビジネス上の目標であっても、必ず求められるのは、結果とそこに至るための進捗です。結果&進捗過程が客観的に把握されていなければ「管理」していることにはなりません。

ブランドには企業努力の積み重ねの歴史という側面がありますから、ブランドの差別性や強みが社内で「暗黙知」化されることが多くなります。そうした社内の暗黙知もブランドの資産とみることができるので否定はしませんが、暗黙知には客観性や厳しい検証・改善に耐えうる「可視性」が欠けています。そのため暗黙知を、客観的で可視的な指標化に転換する必要があります。通常は消費者または顧客の反応を標準化した指標を用います。

カンターのBrandZデータベースでは、「差別性」をカテゴリー横断した指標を標準化し、用いています。そのため、どのカテゴリーであるかに関わらず、ブランドの差別性がどれくらいの力を持っているかを客観的に知ることができますし、異なるカテゴリーのブランドの差別性を比較することも可能です。

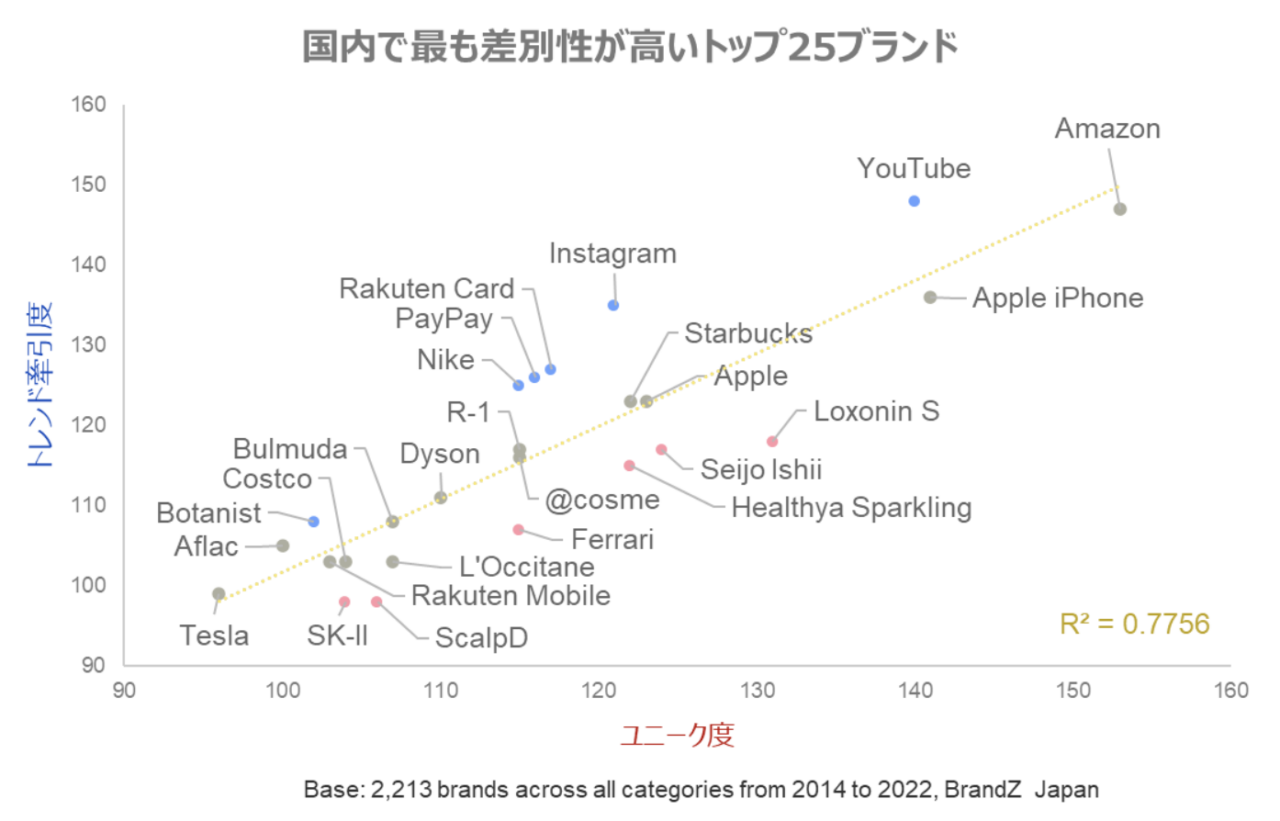

上の表は国内で最も差別性が高かったトップ25ブランドをまとめたものです。用いている差別性指数は 差別性が「平均的」なブランドが100となるように指数化されています。差別性でトップのアップル iPhoneは、差別性が平均的なブランドのおよそ3倍近い力(指数272)を持っていることが判ります。

この差別性指数は、ブランドが他のブランドとはどれぐらい異なるように感じるか(ユニーク度)とブランドがどれだけトレンドを牽引しているか(トレンド牽引度)の合成で算出されています。差別性が強いブランドはこの両方の要素を併せ持つことが多いですが、ブランドによってはどちらかにウエイトが偏ることもあります。

下の図は国内で差別性が高いトップ25ブランドの、ユニーク度と流行牽引度の関係性を見たものです。アップル iPhone・アマゾンのような差別性が高いブランドは両方をバランスよく兼ね備えていますが、ユーチューブ・インスタグラム・楽天カード・ペイペイ・ナイキのようなブランドは、ブランドそのもののユニークさよりも、トレンドを牽引する力(または時流に乗った力)の方が強いようです。

こうしたトレンド牽引力を強めるためには、グーグルの検索ワード分析などで消費者の「社会的関心」は今どのようなところにあるのか、これからどのような関心が高まりそうかを把握しておくことが大事となります。また、こうしたトレンド牽引度の高いブランドは、eコマースやSNS、ペイメントネットワークなど、自ブランドの領域を超えた新しい「エコシステム」の変化の潮流をうまく捉えていることも見逃せません。このような時代を先取りする感覚(時代勘)を身に着けることが重要です。今日ではもしかすると企業の専門家よりも消費者の方が優れた&実利的な時代勘を身に着けているかもしれないので、そうした消費者の行動を観察することが益々重要になってくると思います。

ただし、このようなトレンド牽引だけが差別性を強化するわけでもなく、ブランド又は商品のユニーク度を高めることでも差別性は強化することができます。比較的ユニーク度の割合が高い、ロキソニンS・成城石井・ヘルシアスパークリング・フェラーリ・スカルプD・SK-IIなどはその代表ということができます。こうしたブランドの共通する特徴は、消費者ニーズ(特にまだ充分に満たされていないアンメットニーズや願望)をしっかりと捉え、それを商品コンセプトの中心においてブランドを展開している点だと思います。更に重要なのはそうしたニーズに応える機能的便益だけではなく、その背後にある情緒的便益まで伝わっていることがブランドのユニーク度を補強しているという点です。

2)消費者の期待を相対的に上回るようにする

差別性とは本質的に「他とは違う」ことを意味しますから、相対的な評価で成り立ちます。簡単に言えば、仮に絶対値が低くても相対的に他より高ければ、そこに差別性を感じることができるわけです。逆に絶対値が高くても、他も同様に絶対値が高ければ差別性は感じにくくなります。一見すると、差別性評価の素となるブランドの評価は絶対値で上げておいたほうがいいように思われますが、競合と横並びで低いとき(あるいはどのブランドも高水準にある時)目標値を絶対値でどこまで上げればいいか分からなくなります。そのような時、ブランドに通常期待される水準を上回っていれば消費者は差別性を感じることを知っておけば、結果につながりやすい実践的な行動が可能となります。

このことは差別性評価の素となるブランドイメージだけでなく、差別性そのものの評価についても同様です。差別性は標準化された指標を用いて客観的に見るのがいいと上述しましたが、そのような客観的な指標を用いることで消費者の「相対的な期待値」も簡単に明らかにすることができます。

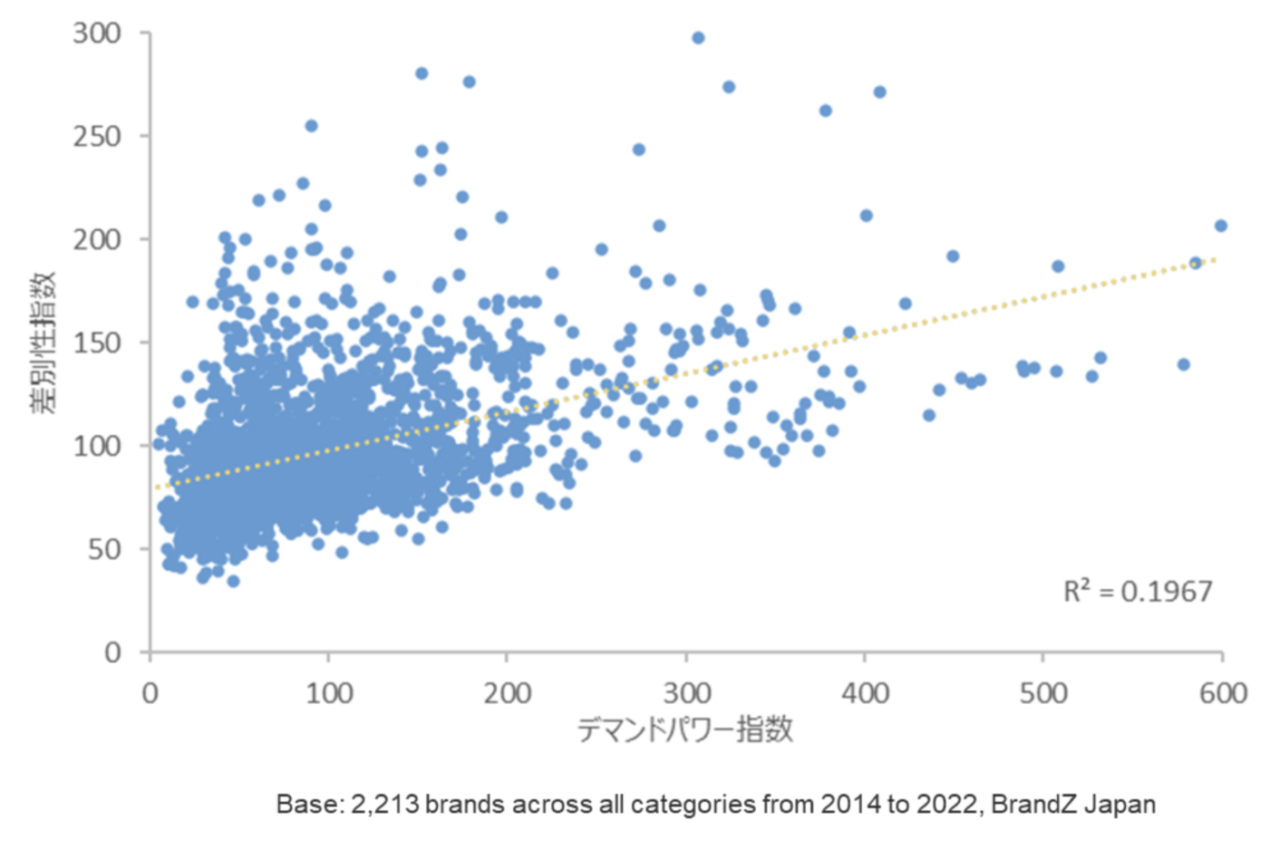

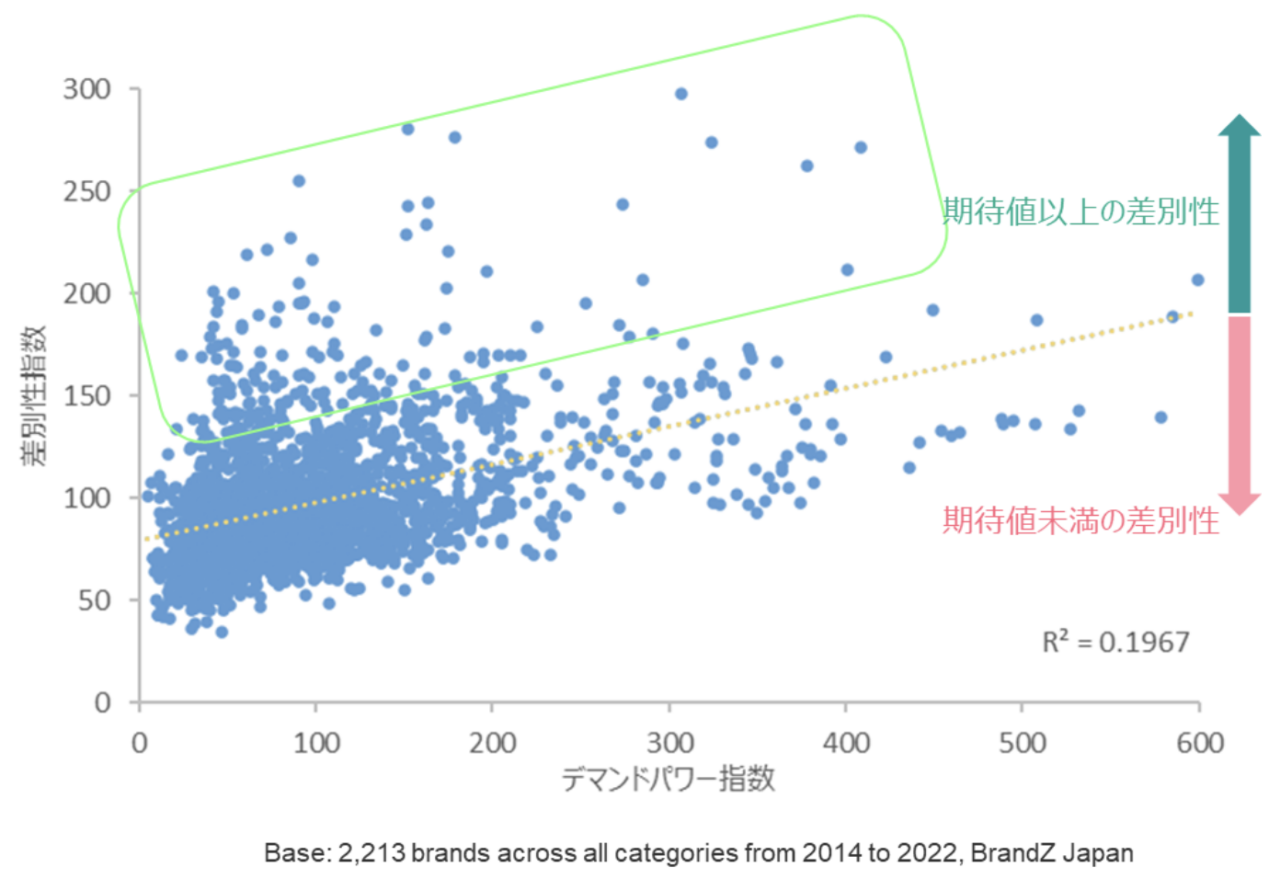

下図は国内の約2,200ブランドについてデマンドパワー(消費者の頭の中を占拠するマインドシェアの強さ)と差別性について標準化された指数の関係を比較したものです。黄色の線は単回帰直線を示していますが、その相関性はそれほど高くはありません。

しかしながら、図をよく見ると、デマンドパワーに対して差別性が極めて高いブランド群というものがあり(下図の緑の線で囲われた部分)、こうした高差別性ブランド群を除くと、相関性が高まることが判ります。つまり、こうした例外的に差別性の高いブランドを除けば、デマンドパワーの大きさから一般的に期待される差別性の強さの傾向が、許容範囲は広めですがある一定の幅を持って存在していることが判ります。

こうしたことから、消費者はブランドのマインドシェア(頭の中を占拠する力)から、そのブランドがどれくらいの差別性をもっているかをある程度期待していることが判ります。

この消費者の期待値をいい意味で裏切った時(差別性が黄色の回帰直線を上回った時)、差別性指数が100を下回っていても、消費者はそのブランドを「差別性のある」ブランドとして受け取りやすくなります。同じように、もし差別性の評価がデマンドパワーからの期待値を下回ってしまった時は、指数が100を上回っていてもそのブランドの差別性は低く受け取られることになります。

以上はBrandZのデータベースにある幅広いカテゴリー全体の傾向であり、これをカテゴリーごとに見ると両者の相関関係が高い場合も低い場合もあり、カテゴリーによってブランドの差別性の受け取られ方にはいくつかのパターンがあることが判っています。その代表的な3パターンについてここで簡単にご紹介します。

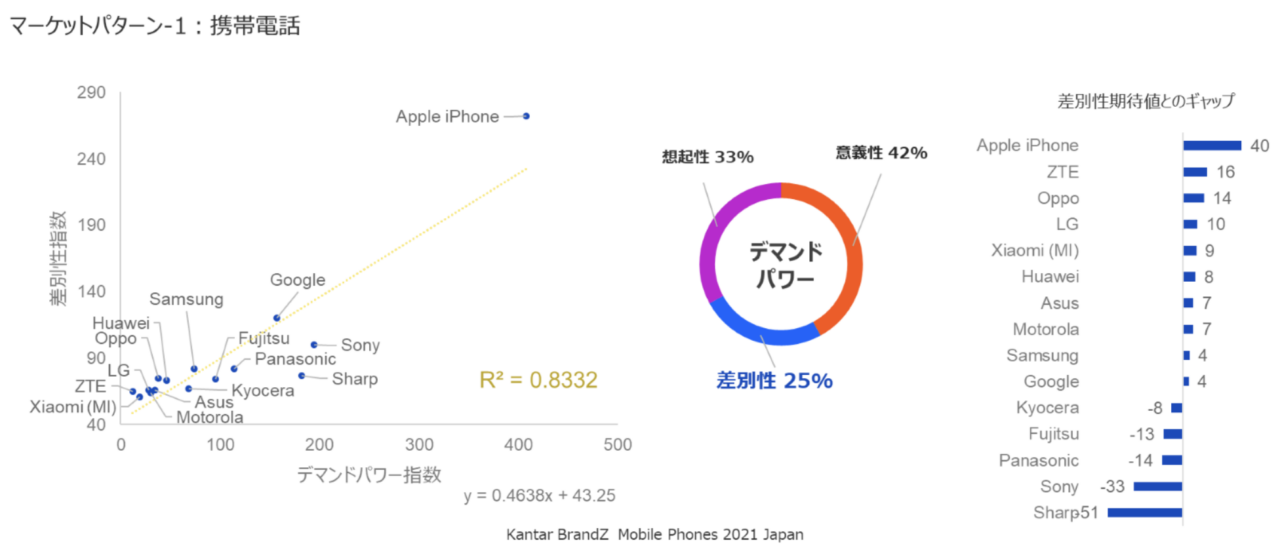

マーケットパターンー1:トップブランドが市場の差別性を牽引している

このパターンでは市場でデマンドパワーが強いトップブランドの差別性が高く、結果的にそのカテゴリーのデマンドパワーに対する差別性の貢献度も高くなる傾向にあります。トップブランドは意義性・想起性だけなく差別性でもそのカテゴリー全体を牽引しています。そのため、差別性もデマンドパワーの大きさから期待できる以上の強さを持っていることが多くなります。

代表的な例がアップル iPhoneの携帯電話市場です。

アップル iPhoneはデマンドパワー(マインドシェア)でも他を引き離していますが、同時に差別性でも他を圧倒しています。携帯電話カテゴリーのデマンドパワーにおける、差別性の貢献度は25%と他のカテゴリーと較べて高いですが、そのような差別性を重視する市場をアップル iPhoneが作り出したのだともいえます。カテゴリーにおけるデマンドパワー(主に想起性・差別性で構成される)から期待される差別性の水準(左上の黄色の回帰直線)もアップル iPhoneの差別性は大きく上回っています。

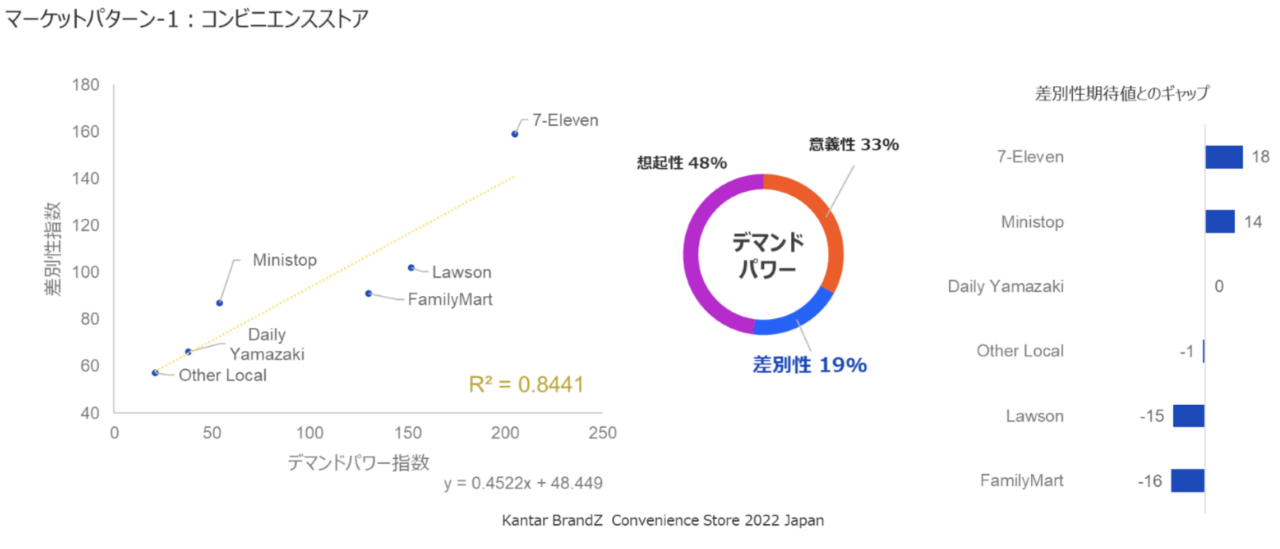

このパターンの別の例はコンビニエンスストアです。

この市場では、セブンイレブンがデマンドパワーでも差別性でも他のブランドを大きく引き離しています。コンビニのデマンドパワーは店舗数の多さによる利便性(立地条件)にあることがBrandZのデータベース分析からわかっていますが、デマンドパワー(=店舗数の多さ)でセブンイレブンに次ぐ大手チェーンのローソン・ファミリーマートの差別性をみるとデマンドパワーの大きさからの期待水準を下回っており、差別性の期待値を最も大きく上回っている点にセブンイレブンの凄さがあります。

生活に欠かせない便利なコンビニですが、そのなかでもセブンイレブンだけはちょっと違う、と消費者に受け取られていることがわかります。

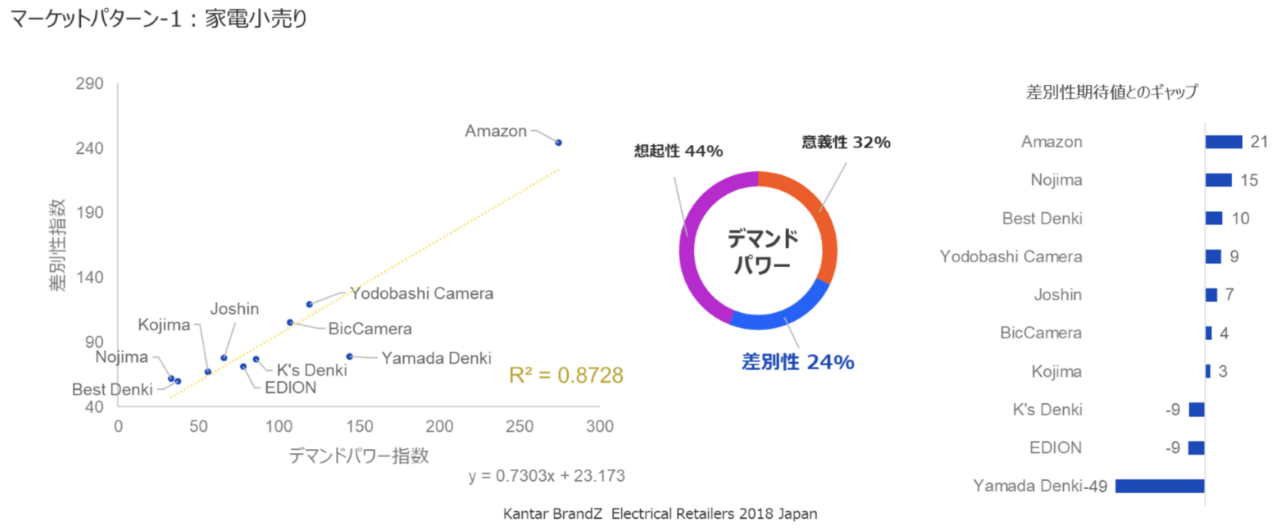

このパターンのもう一つの例は家電量販です。

家電量販ではデマンドパワー(マインドシェア)に対する差別性の貢献度が24%と高めですが、デマンドパワーでも差別性でもeコマースのアマゾンが他の小売量販チェーンを圧倒しています。デマンドパワーから期待される差別性も期待値を上回る程度が最も高く、家電量販カテゴリーの差別性をアマゾンが牽引する形になっています。言い換えれば、家電量販の市場(消費者需要の充たし方)をアマゾンが大きく変えていった結果だと言えます。

マーケットパターンー2:トップブランド以外にも差別性が強いブランドが存在しており、それらの個性がカテゴリーの差別性を豊かにしている

このパターンは、パターン1同様にデマンドパワーの強いトップブランドの差別性もそれなりに高いのですが、デマンドパワーの割に差別性が高い個性的なブランドもいくつか存在しており、これらのブランドがカテゴリー全体の差別性を牽引している市場です。このパターンは多くの市場でみられますが、デマンドパワーに対する差別性の貢献度が平均的かやや高いカテゴリーで多く見られます。これからこのパターンの代表的なカテゴリー例をいくつか紹介します。

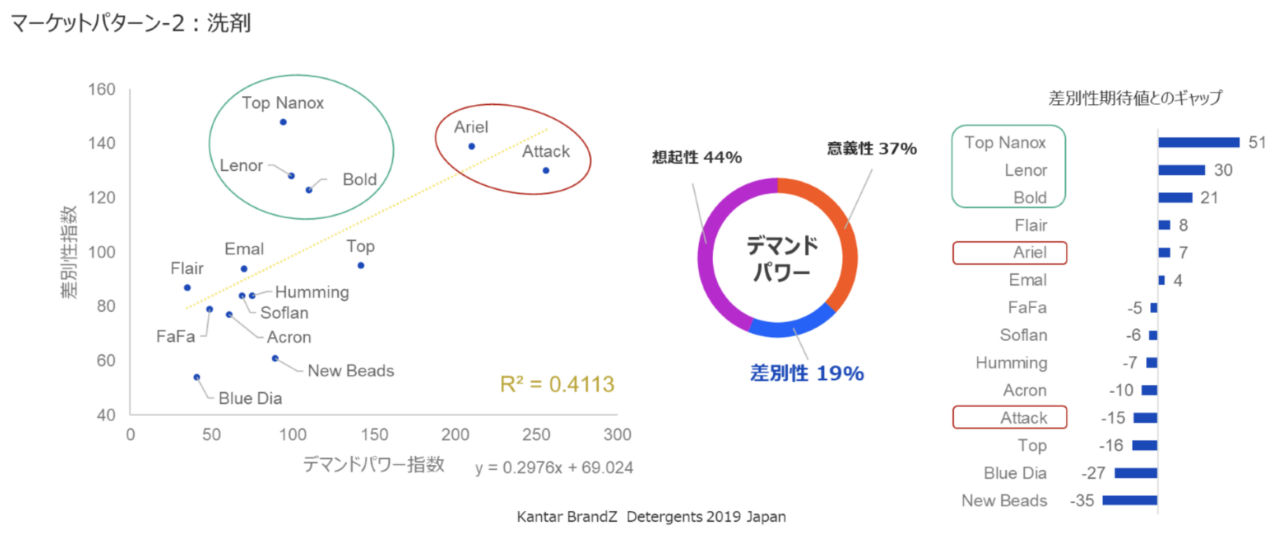

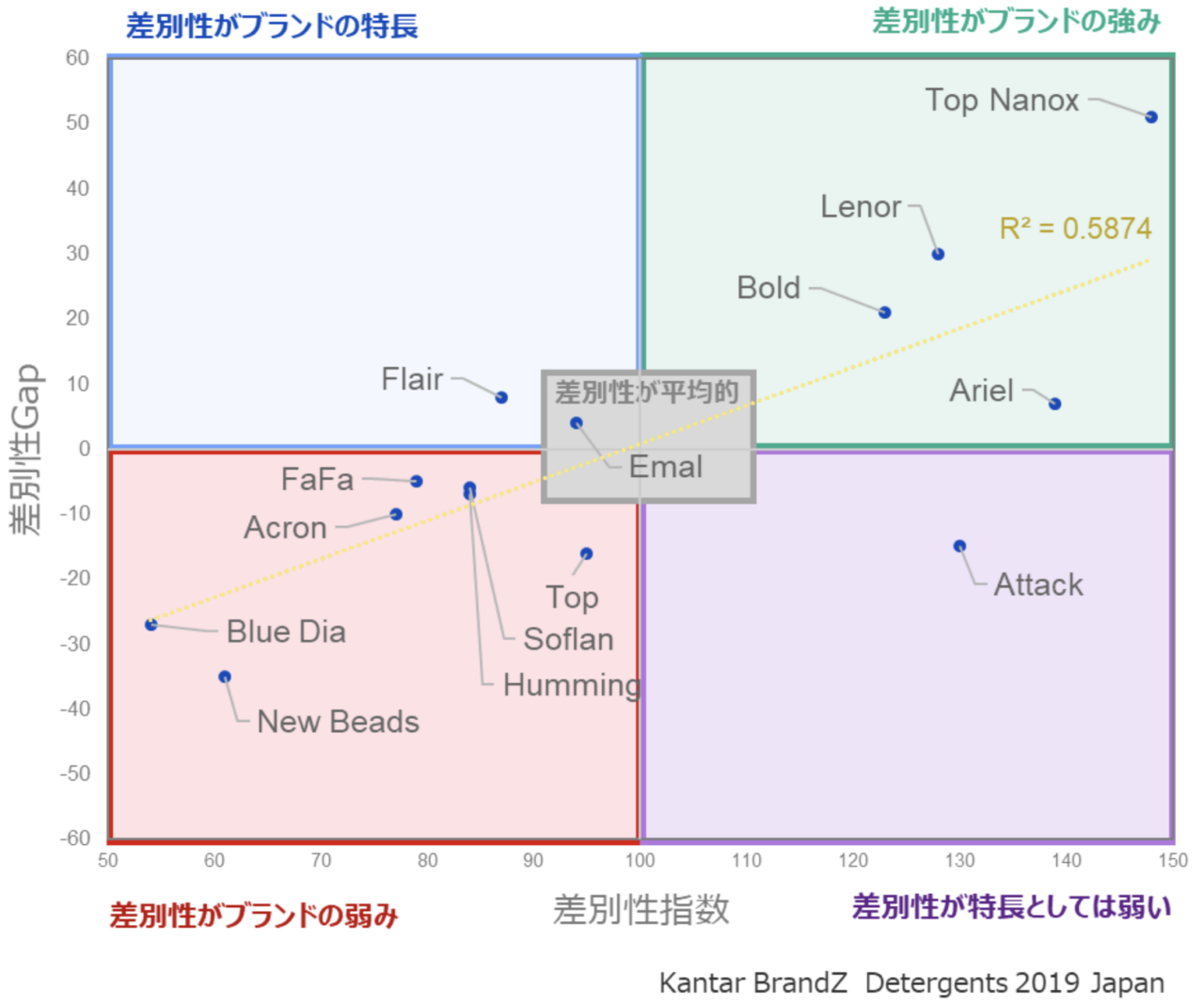

最初の例は洗剤市場です。

消費者のデマンドパワー(マインドシェア)が高いのはアタックとアリエルですが、これらトップブランドに較べデマンドパワーが相対的に低いナノックスやレノア、ボールドは差別性では互角以上に評価されています。そのため、ナノックス・レノア・ボールドはデマンドパワーの大きさに対する差別性の期待値を大きく上回っており、差別性の高さが特長のブランドと消費者にみなされています。市場にこのような個性的なブランドが増えると、当然差別性とデマンドパワーの相関性(左のグラフの黄色の係数)は下がることになります。

ここで注目すべきは、どちらもデマンドパワーの高いアタックとアリエルですが、アリエルは差別性の期待値を上回っているのに対し、アタックは下回ってしまっていることです。このような場合、差別性指数は高く出ているとしても、アタックには差別性を更に強化する余地があります。

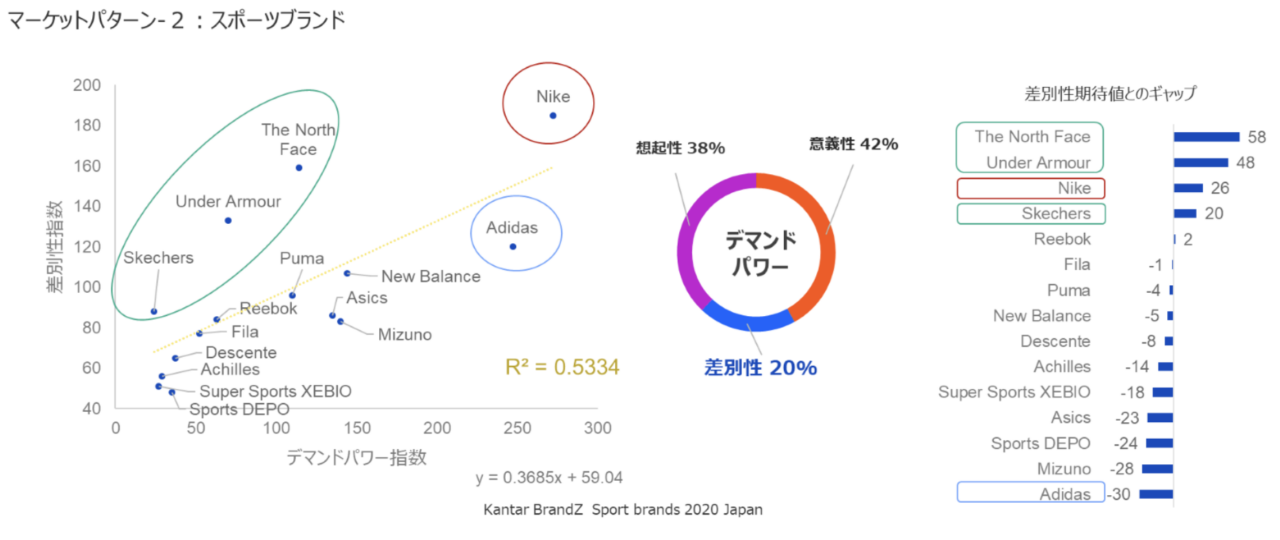

次の例はスポーツブランドです。

このカテゴリーではナイキがデマンドパワー(マインドシェア)と差別性が最も高い水準にあります。一方、デマンドパワーが比較的に低い割に差別性が高いのがノースフェース、アンダーアーマー、スケッチャーズの3ブランドです。ナイキを含めこれら4ブランドが差別性で強い個性を持ったブランドといえます。

それに対し、アディダスはデマンドパワーではナイキに匹敵し、また差別性の指数も高い水準にあるのですが、デマンドパワーの大きさに較べると差別性は期待値を大きく下回ります。アディダスは差別性指数が高いので「他のブランドとは違う」とは認められていますが(それは主にマインドシェアの大きさによるもので)、エッジの効いた個性のあるブランドとはみなされていないようです。

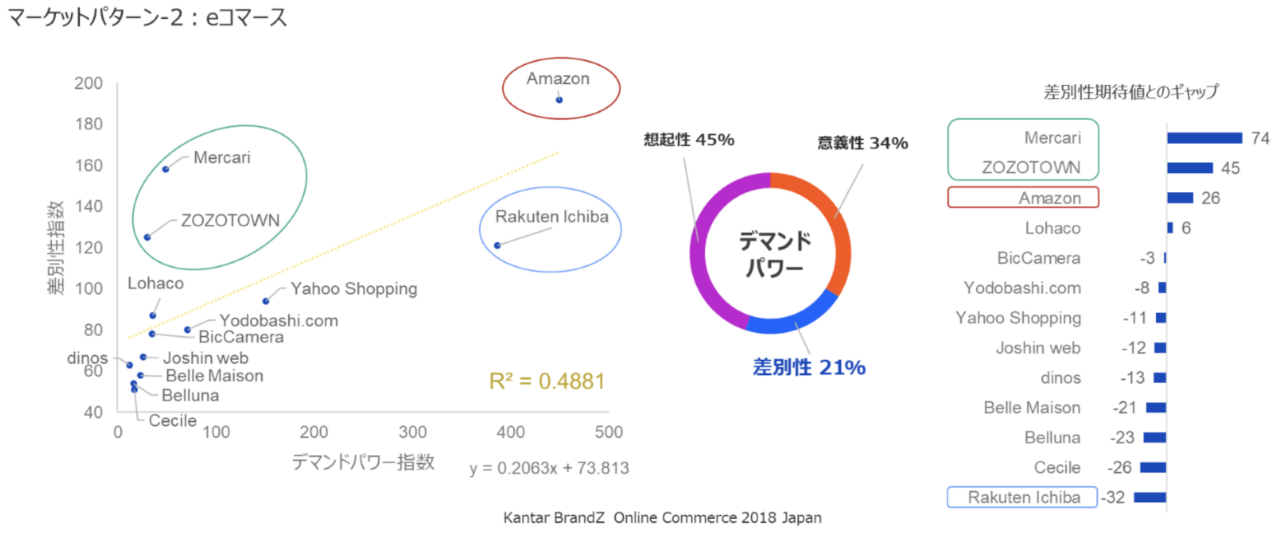

更に先ほども出てきたアマゾンを含むeコマースの例を見てみましょう。

アマゾンと楽天市場はデマンドパワー(マインドシェア)の大きさで他を圧倒していますが、差別性で差が開きます。右のグラフを見ると楽天市場はデマンドパワーの大きさからの差別性の期待値に応えきれていないことが判ります。それに対し、メルカリとゾゾタウンはデマンドパワーは低いのですが、差別性が非常に高いことが判ります。このようにデマンドパワーは小さくても差別性が高いブランドは、その差別性を理解・評価してくれるユーザーを増やしていくだけで成長できるので、将来の成長可能性が高いといえます。

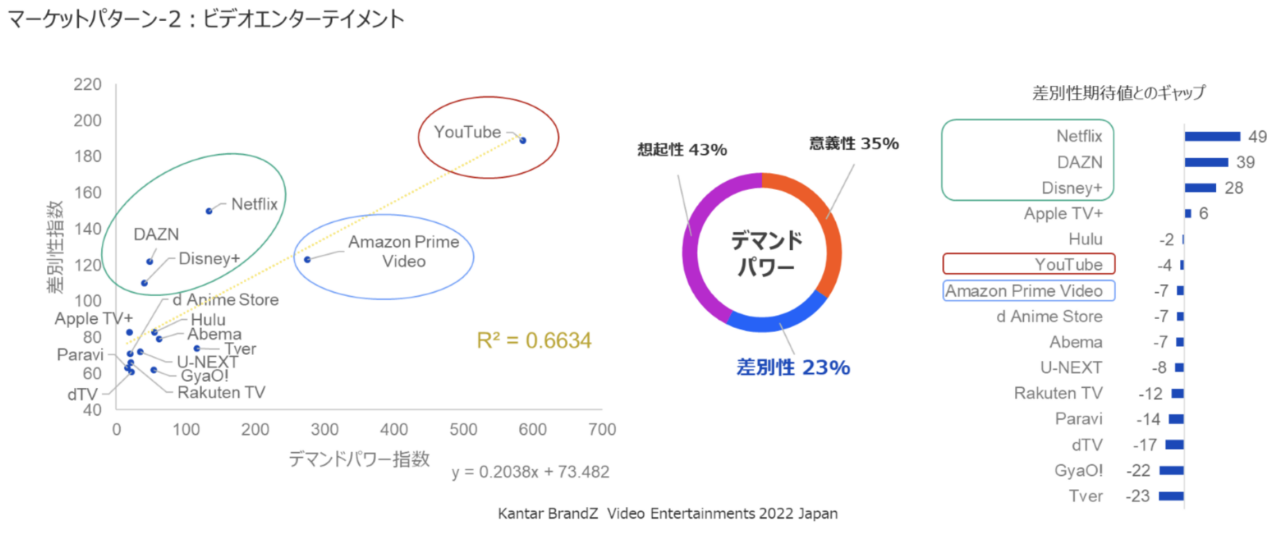

次に、VODを含むビデオエンターテイメントを見てみます。

このカテゴリーの特徴はユーチューブがデマンドパワーで圧倒的な力を持つことです。左のグラフをみるとアマゾンプライムビデオのデマンドパワーが低いように見えますが、指数でみると300近くありこれまで紹介してきたケースカテゴリーのトップブランドと遜色があるわけではありません。ユーチューブのデマンドパワー指数が600と並外れているからです(国内でこれほどのデマンドパワー指数を持つブランドは他カテゴリーにもありません)。ユーチューブもアマゾンプライムビデオも、こうしたデマンドパワーの大きさに対して期待される差別性はほぼ満たしてはいます。

しかしながら期待値を上回る差別性という点では、ネットフリックス、ダズン、ディズニー+の方が高くなっています。これらのブランドは配信コンテンツまたはIPのユニークさに特長があると言えます。

ネットフリックスのデマンドパワーは指数で100を超えており、充分なボリュームのユーザー(サブスク数)が獲得できていると思われますが、ダズンやディズニー+の場合は現在の高い差別性にどのように意義性(その差別性が消費者の求めていたニーズを充たしてくれる根拠)を結びつけるかが、今後の成長の鍵となります。デマンドパワーは意義性と想起性の貢献性が高いので、高い差別性を意義性に結び付けることでデマンドパワーが強化されていくことになります。

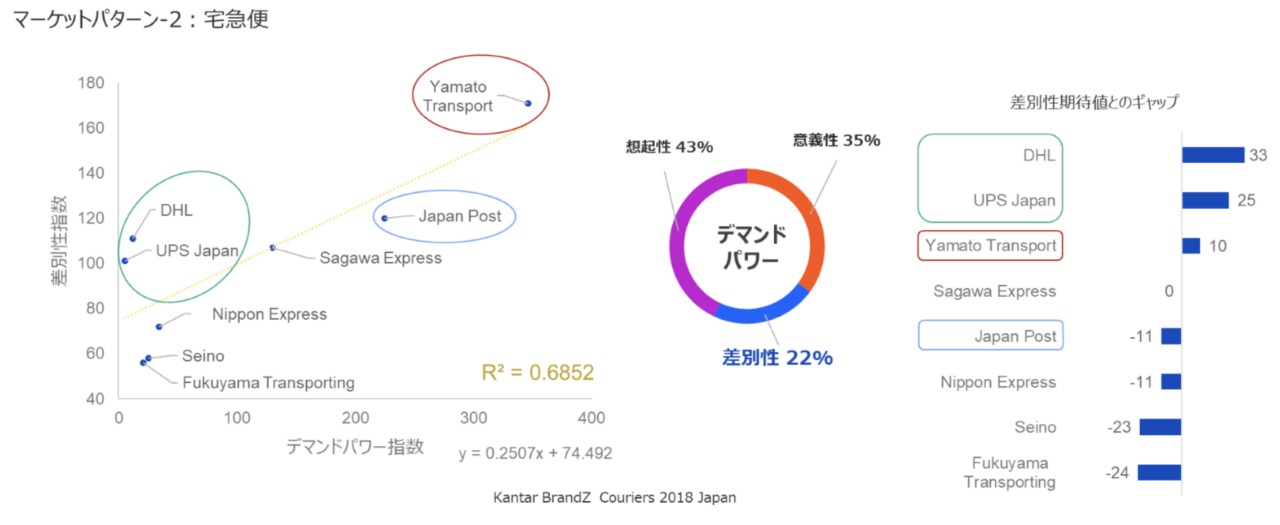

パターン2の最後にもう一つ、宅急便カテゴリーの例を紹介します。

このカテゴリーではクロネコヤマトのデマンドパワー(マインドシェア)が最も高く、次いでゆうパックとなっています。先ほどのeコマースの例の、アマゾンと楽天市場ほどの差ではないですが、ヤマトとゆうパックとではデマンドパワーの差以上に差別性で差が開いています。(デマンドパワーからの期待値との比較でみると、ヤマトは+10で上回るのに対し、ゆうパックは-11で下回る。)この期待値を上回る程度でみると、DHLとUPSがヤマトを上回っています。その意味でDHLとUPSは差別性に特長があるブランドと言えるのですが、問題はデマンドパワーが低すぎる点です。もしMDFのフィジカルアベイラビリティ分析を行えば、おそらくこの2ブランドは営業・集荷・配送でカバーできる地域が狭いといったフィジカル(市場要因)面に制約があるのではないかと思います。

このようにメンタル面(差別性)では消費者に刺さっているのに、フィジカル面(集荷・配送等の市場要因)の整備が伴わないような場合は、ブランドのメンタル面での評価の強さを活かした、別カテゴリ―(新しいサブカテゴリ―または隣接カテゴリー)の創設を考えるのも一手ではないかと思います。多くのブランドが差別化への決め手を欠いて苦労している中で、この差別性の強さは有効活用しないともったいないように思われます。

マーケットパターンー3:トップブランドの差別性はそれほど強くなく、その他の個性的なブランドがカテゴリーの差別性を牽引している

このパターンではデマンドパワーの強いトップブランドの差別性はそれほど強くなく、むしろデマンドパワーの小さいブランドの中に差別性が高いものが含まれており、それらのブランドの個性がカテゴリー全体の差別性が牽引されています。そのため、カテゴリー全体のデマンドパワーに占める差別性の貢献度は低くなっています。

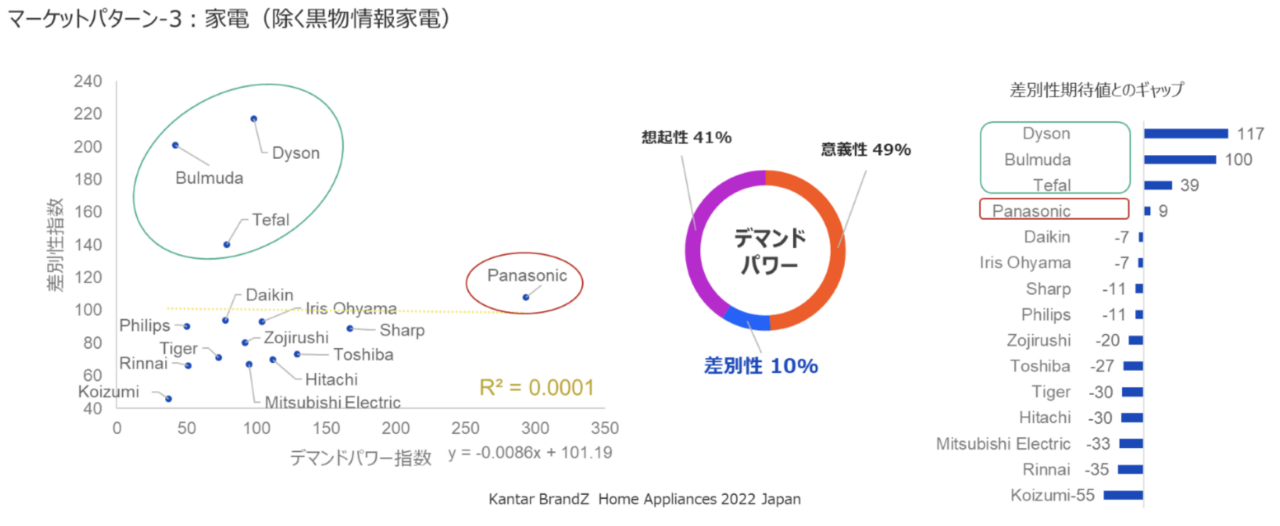

このパターンの代表的な例が家電です。

デマンドパワー(マインドシェア)で圧倒的なトップブランドはパナソニックですが、その差別性を見ると指数で108と平均は上回るもののそれほど高いわけではありません。それでもカテゴリー全体でデマンドパワーに対する差別性の貢献度が低いため、デマンドパワーから期待される差別性の期待値をやや上回る結果となっています。それに対し、ダイソン、バルミューダ、ティファールといったブランドはデマンドパワーでは平均以下の大きさですが、差別性ではパナソニックを凌駕しています。そのため特にダイソンとバルミューダはデマンドパワーからの期待される差別性を大きく上回っています。こうしたブランドがカテゴリーに新たな差別性と成長機会をもたらしていると言うことができます。

次に食品小売り業を見てみます。

このカテゴリーでも、デマンドパワー(マインドシェア)で圧倒的なイオンの差別性は指数で105と平均をやや上回る程度しかありません。他の大手総合スーパーチェーンでも差別性は指数で100に達していません。そのためカテゴリー全体のデマンドパワーに対する差別性の貢献度は低くなっています。小売業の場合、店舗数の多さ(消費者が利用しやすい立地条件)がデマンドパワーに影響しやすいのですが、デマンドパワーに対する差別性の貢献度が高かったコンビニエンスストアの場合、トップのセブンイレブンは全国で2万店を超えておりこの立地条件の良さ(利便性)がカテゴリーの差別性につながっていましたが、総合スーパーの場合はトップのイオンでも900店前後のため、店舗数の多さはデマンドパワーの高さにはつながっても差別性にまではつながらないようです。

総合スーパーの代わりにこのカテゴリーで差別性が高いのが、コストコ、ドン・キホーテ、成城石井です。これらのブランドは店舗数も少なくデマンドパワーもドン・キホーテを除き100を切るのですが、差別性指数の水準は高く、デマンドパワーからの期待値を大きく上回っています。大手の総合スーパーでは品ぞろえも価格も「どこも大体同じ」と捉えられているのに対し、これらのブランド店は「あそこは価格も品物も他とは違う」と消費者に受け取られていることを示します。

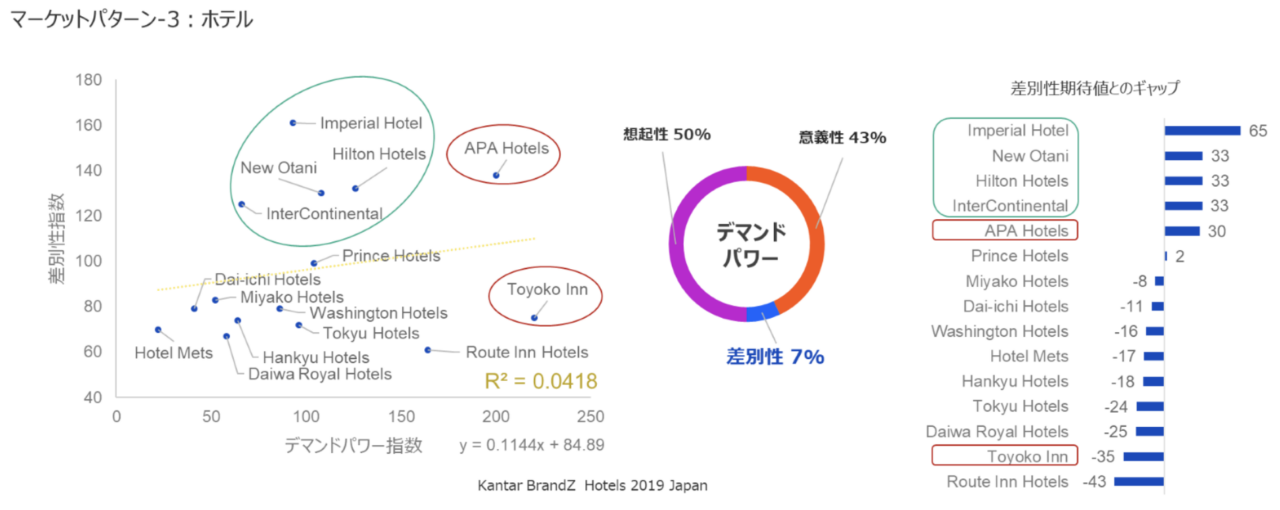

パターン3の最後の例はホテル業界です。

下記のデータでは、ホテル業界は出張などで利用頻度が高い顧客から合理性が求められるビジネスホテルと、滞在時の快適さが求められる高級ホテルが同じカテゴリーに含まれているので同列で語るのにはいささか無理がありますが、価格が高く「価値」が求められる高級ブランドでは高い差別性が求められていることを理解するのにいい例だと思います。

デマンドパワーが最も高いのは、東横インでアパホテルが僅差で続きます。ところが、差別性では両ブランドは好対照で、アパホテルの差別性では指数の水準も高く、デマンドパワーからの期待値も大きく上回っています。それに対し、東横インの差別性指数は平均を下回り、デマンドパワーからの期待値も大きく下回っています。

カテゴリー全体のデマンドパワーに対する差別性の貢献度は低く、他のビジネスホテルでも差別性指数は平均を下回り、期待値とのギャップは大きいので、「どこもほぼ同じ」ビジネスホテルでは東横インの差別性の低さはそれほど大きなハンディではないかもしれません。

むしろここで注目すべきはアパホテルの差別性の高さであり、他のビジネスホテルを凌駕している点です。これがアパホテルの強さの一因となっています。こうした高い差別性を示すブランドは将来の成長可能性も高いことが判っています。

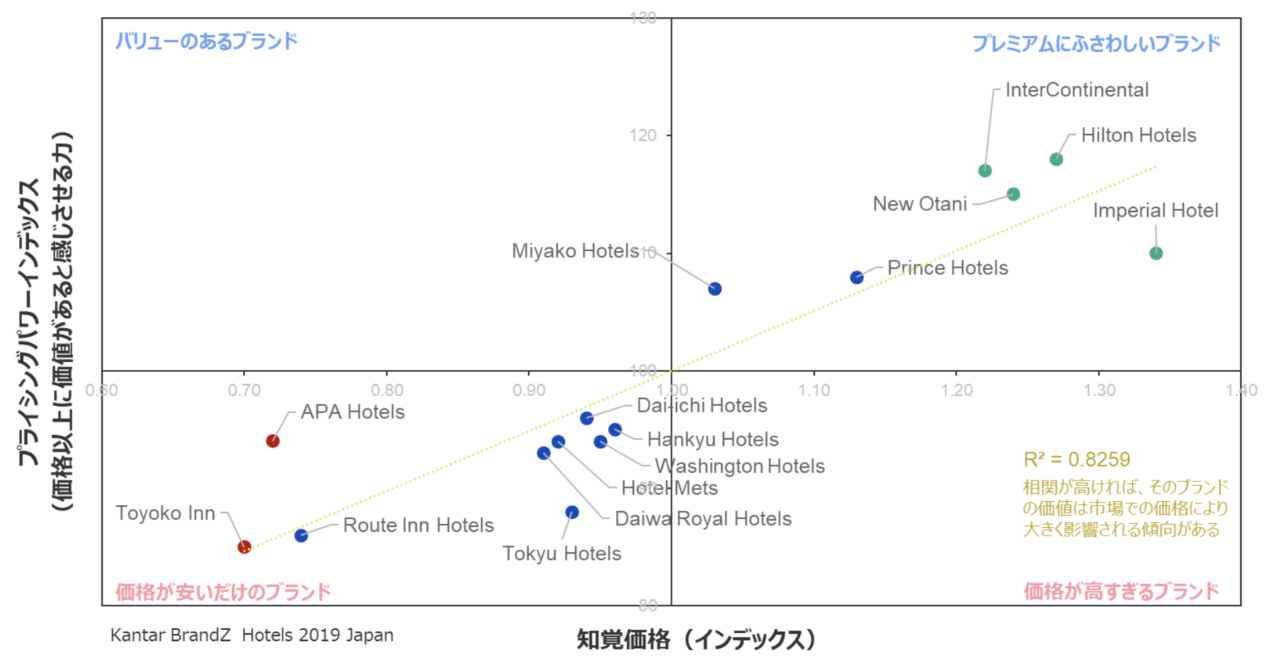

尚、少し余談となりますが、上の左のグラフでアパホテルとその他の高級ブランドホテルの差別性は同じ水準にありますが、同じ差別性の高さであっても意味するものは違う点はご注意いただいた方がいいと思います。

下の図はそれぞれのブランドの知覚価格とプライシングパワーをマッピングしたものです。(知覚価格とプライシングパワーの詳細については、「ブランドエクイティの戦略的な活用の仕方」を参照ください。)

図の縦軸のプライシングパワー(ブランドの価値認識)はデマンドパワー(マインドシェア)とは違い差別性と意義性の貢献度が高いので、差別性が高いとプライシングパワーも上がる関係にあります。この図が示しているのは、ホテルブランドには大きく3つの価格帯(横軸の知覚価格)があり、高級ブランドの差別性(プライシングパワーの構成要素)は高い価格を納得させる力であるのに対し、アパホテルと東横インは最安値価格を提供しているのが特徴であり、東横インは安い価格に見合った価値しかないのに対し、アパホテルの差別性は安い価格以上の価値(バリュー)があると感じさせるのに役立っていることが判ります。このように同じ差別性であってもブランドによって消費者に意味することが異なります。

「2)消費者の期待を相対的に上回るようにする」のまとめ

差別性を高める4つのポイントのうち、2番目の「期待を相対的に上回る」の説明が事例を多く紹介して長くなってしまいましたので、次のポイントに行く前にここで一旦まとめをいれます。

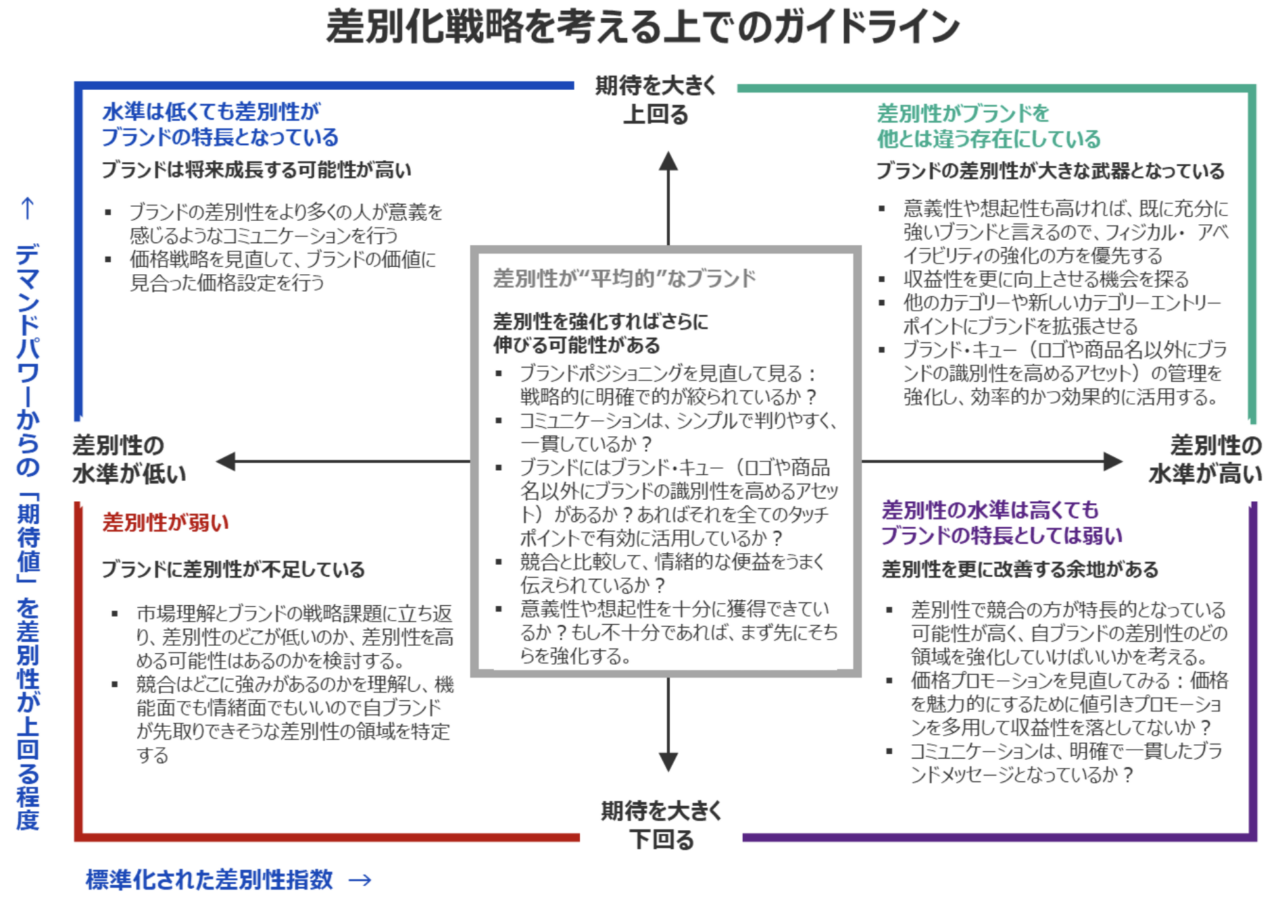

この章では、多くの事例を紹介しながら「差別性の強さ」には、差別性指数そのものの高さ(絶対値)という見方とデマンドパワー(マインドシェア)から期待される差別性をどれだけ上回っているかという相対的な見方があることを説明しました。この絶対値指標そのものが持つ意味と、その相対的評価(カテゴリーによって異なる期待値とのギャップ)の解釈の組み合わせで、ブランドの差別性評価からの示唆を以下の5分類に分けることができます。

どの分類であっても差別性が重要であることには変わりがありませんが、次に行うべきアクションポイントが異なってきます。差別性の市場における相対評価が高い上半分では、差別性の強化よりも、現在の差別性の強さをビジネスに効果的に活かす視点の方が重視されます。

それに対して、差別性が平均的な真ん中あるいは市場の相対的評価が低い下半分では、差別性自体を強化することが優先課題として求められます。

ここでのポイントは、

- 差別性の絶対評価が低くても市場での相対評価が高ければ(上の図の青色象限)、差別性の更なる強化よりも差別性の活用を優先的に考える

- 差別性の絶対評価が高くても市場での相対評価が低ければ(上の図の紫色象限)、差別性の活用よりも差別性自体の更なる強化を優先的に考える

ということになります。

マーケットパターン2の例で紹介した洗剤ブランドを上の戦略ガイドラインにあてはめてみると以下のようになります。

- フレア(上記の青色象限)の差別性指数は100を切っており(指数87)高くはないのですが、デマンドパワーの大きさから期待される差別性を大きく上回っており、消費者にとってフレアは差別性が特長になっています。

その後の2022年のBrandZ調査では、フレアのマインドシェアはほぼ倍増の4.9%に成長し、プライシングパワーと知覚価格も上昇し、差別性指数は122にまで上がっています。このことからも、差別性で消費者の期待値を上回っていることの重要性がお分かりいただけると思います。

花王さんが実際にどのような施策を行ったかはBrandZ調査からはわかりませんが、フレアの特長である差別性を意義性につなげることで、ユーザー数拡大と価格価値の増加に成功したといえます。

- アタック(上記の紫色象限)の差別性指数は130とカテゴリーでトップクラスの水準にありますが、アタックはデマンドパワーも大きいのでそこから期待される差別性を下回っています。そのため、消費者にとってアタックは差別性が特長のブランドとはみなされ難くなっています。

その後の2022年のBrandZ調査では、アタックのマインドシェアは微増で維持されているものの、プライシングパワーと知覚価格は下降し、差別性指数も125まで下がっています。差別性では消費者の期待値も相対的に上回っていることが重要性であることが、ここからもご理解いただけると思います。

以上のように差別性の絶対値または相対的評価が低いとき、どのようなことを参考にして差別性の強化を考えていけばいいかを、次回の第2回目で説明いたします。