Kantar BrandZについて

Kantar BrandZは、ブランド価値を評価する際の世界的な通貨であり、ブランドの業績への貢献を定量化しています。カンターが毎年発表するグローバルおよびローカルブランドの評価ランキングは、厳密な財務データと広範なブランド・エクイティ・リサーチを組み合わせたものです。1998年以来、BrandZは54市場、21,000ブランド、420万人の消費者へのインタビューに基づき、ブランド構築に関するインサイトを世界中のビジネスリーダーに提供しております。Kantar BrandZの詳細はこちらをご覧ください。

”BRANDZ MOST VALUABLE CHINESE BRANDS“ レポート

”BRANDZ MOST VALUABLE CHINESE BRANDS“の2023年レポートは英語版で既に公表されています。このレポートを基にカンタージャパンチームがBRANDZのデータベースも参照しながら、成長を続ける中国市場の攻略方法を探ってみました。

最初に”BRANDZ 2023 MOST VALUABLE CHINESE BRANDS“レポートの概要をご紹介します。

中国をカントリーオリジンとするトップ100ブランドの財務的価値合計は1兆USDを超える

BRANDZ MOST VALUABLE BRANDSでは、市場の株価総額からブランド資産に該当する部分を算出してブランドの財務価値を明らかにし、毎年グローバル&各国でブランド価値ランキングを発表しています。巨大な国内市場を抱え急速な経済成長を遂げている中国(中華人民共和国)をカントリーオリジンとするブランドは、株式市場での期待値も高いためトップ100ブランドの株価総額は1兆ドルを超えます。(正確には1,008,278百万USドル)

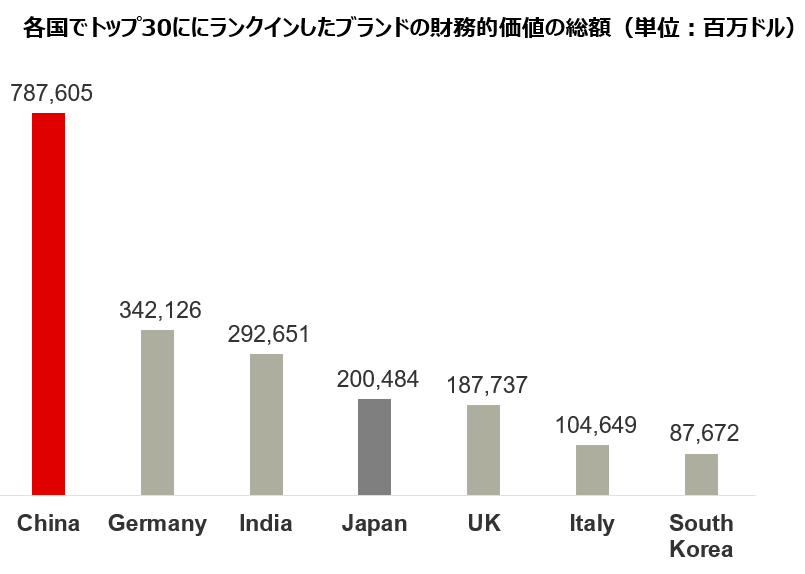

BRANDSZの各国レポートでは、国の経済的規模に合わせてトップブランドとして発表するブランドのランキング数も変えています。例えば中国ではトップ100で発表していますが、UKやインドはトップ75、日本はトップ50、その他の国やエリアではトップ30で発表しています。カントリーオリジンによるブランド財務価値(株価)の違いを比較するため、各国のトップ30の合計で比較すると以下のとおりです。

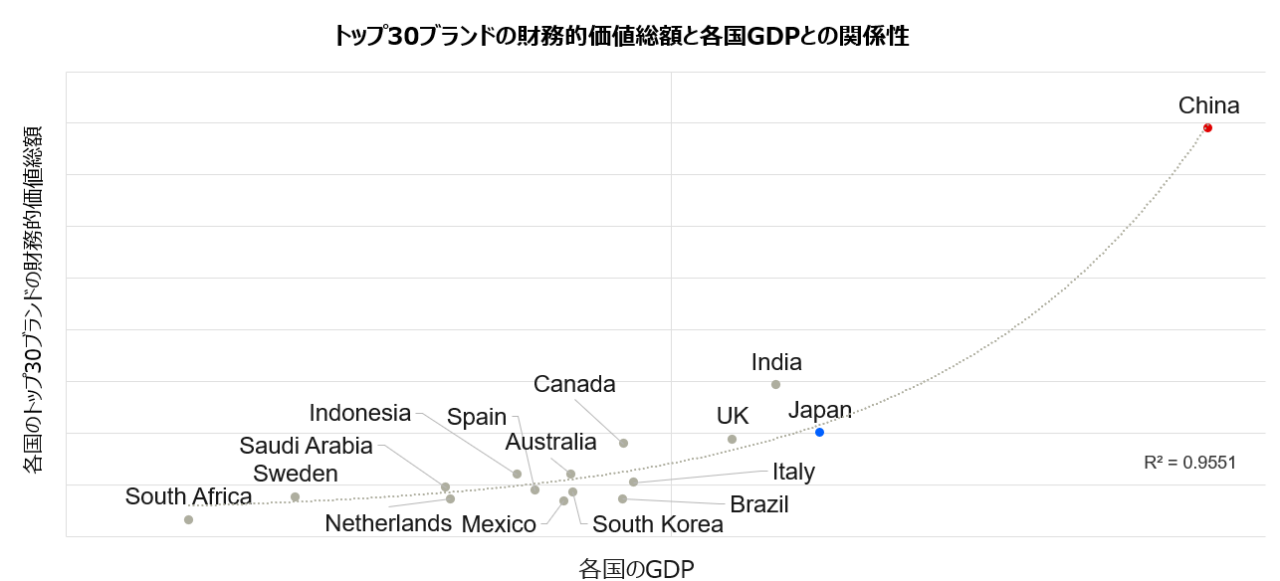

株式市場での評価を反映したブランドの財務価値総額でみると、中国ブランドのトップ30の総額は約7,900億ドルで、日本のトップ30ブランド総額の4倍近い価値を有していることになります。ブランドの財務価値(株式市場評価)は、その国のGDPの強さと密接に関係するため、中国のブランドの評価が圧倒的に高くなっていると考えられます。

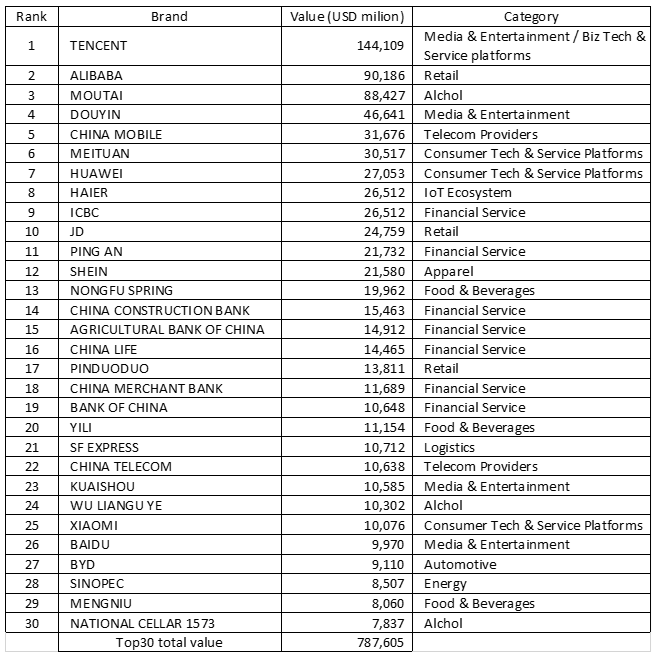

中国のトップ5ブランドだけで4,000億ドルの財務的価値

中国ブランドのトップ30ランキングは以下の通りです。

ランキング上位の少数のメガブランドが財務価値総額の大半を占めています。トップ3のTENCENT(以下、テンセント)、ALIBABA(以下、アリババ)、MOUTAI(以下、マオタイ)の3ブランドだけでトップ30の総額の4割を占め、これにDOUYIN(以下、ドウイン)とCHINAMOBILE(以下、チャイナモバイル)を加えたトップ5で5割、更にMEITUAN(以下、メイトゥアン)、HUAWEI(以下、ファーウェイ)、JD(以下、ジェイディー)などを加えたトップ10ではトップ30総額の7割近くを占めます。

つまり、財務価値で見ると巨大に見える新興中国ブランドですが、実はトップ10に入る少数のメガブランドがその価値の大半を稼いでいるにすぎないことが判ります。先ほど中国ブランドの価値は日本ブランドと4倍近い差があると触れましたが、その差はこのトップ10ブランドによって作られていることになります。

巨大な国内市場に依存している中国ブランドの財務価値

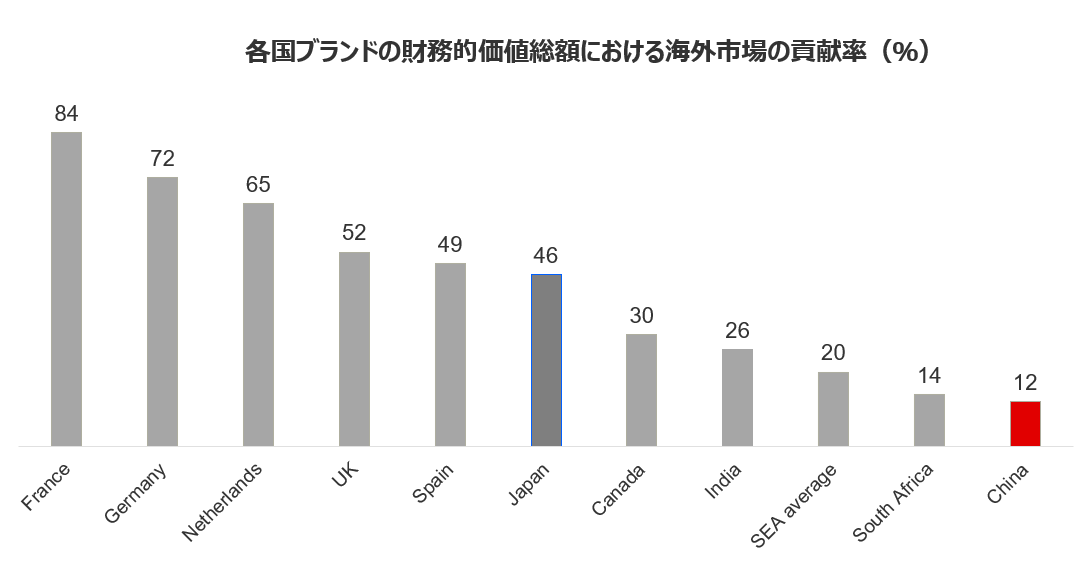

メガブランドの存在の他に、中国ブランドのもう一つ顕著な特徴はブランドの財務価値の大半が広大な国内市場に大きく依存していることです。株式市場が中国ブランドに高値を付ける理由にはこの巨大な国内消費市場への期待があるからだと思われます。

下図は米国(US)を除く各国のブランドの収益の海外市場への依存率を示しています。高級ブランドを多く持つフランスや自動車ブランドが多いドイツなど欧州系のブランドは海外依存率が高くなっています。また、かつて輸出大国と言われた日本の海外比率は財務価値の約半数の割合です。それに対し、中国の海外依存率は12%であり、つまり、ブランドの財務評価額は高くても国内市場に依存していることになります。

中国市場攻略の鍵は国内の中国メガブランドを活用すること

欧州や日本のブランドの多くが海外市場に進出することによりブランドの財務価値を上げているのに対し、国内内需志向は中国ブランドの特殊性を示しているといえ、同時に中国市場に進出を図ろうとする日本ブランドにとって、中国国内の巨大なブランドが大きな参入障壁となり得る可能性があることを示します。

BrandZトップブランドリストを見てもわかる通り、中国のメガブランドの業種カテゴリーはECやSNS等に偏っています。一方で、海外ブランドが好まれるカテゴリーも多くあります。中国市場に参入する海外ブランドは、もし同じカテゴリーに国産メガブランドがあれば苦戦を余儀なくされますが、直接対立せずに済むのであれば、そのようなECやSNSの国内メガブランドをいかに有効に「活用」して共存していくことができるか、を考えることが中国市場攻略の鍵となります。

後ほどECやSNSの国内メガブランドをうまく活用した海外ブランド例を紹介します。その前に、ECやSNS以外の国内メガブランドは海外からの市場参入ブランドにとっては大きな障壁となりますので、そのような強力な国内ブランド/カテゴリーにはどのようなものがあるか、事例をいくつか紹介します。

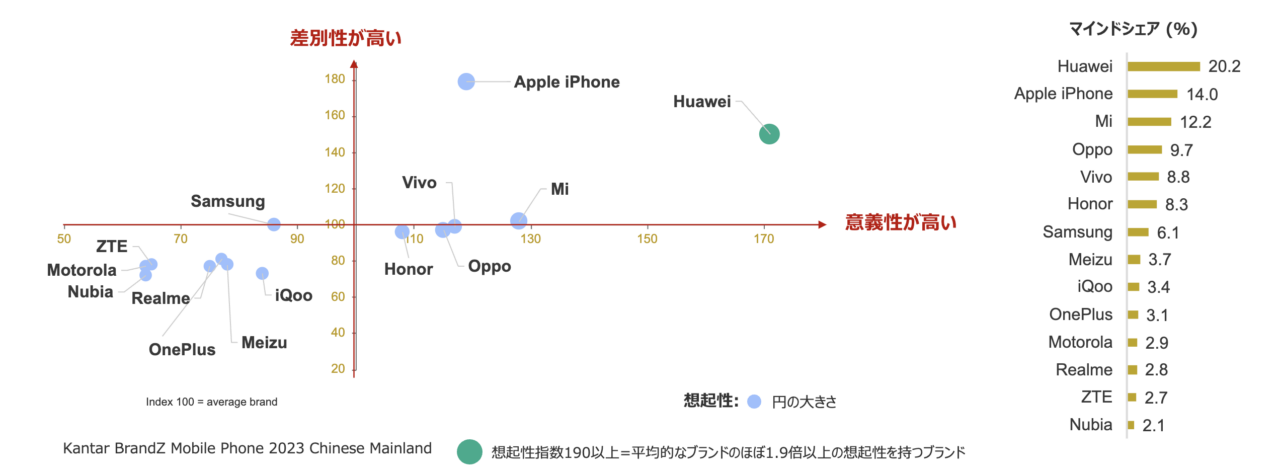

スマートフォン参入への壁となる国内ブランド HUAWEI(ファーウェイ)

HUAWEI(以下、ファーウェイ)は中国の携帯電話デバイス市場で20%のマインドシェアを得ています。

世界のどの市場でも高い差別性を得ているApple(以下、アップル)iPhoneは、中国でも差別性は最も高いですが意義性でファーウェイに大きく引き離されており、マインドシェアでも14%とファーウェイに及びません。

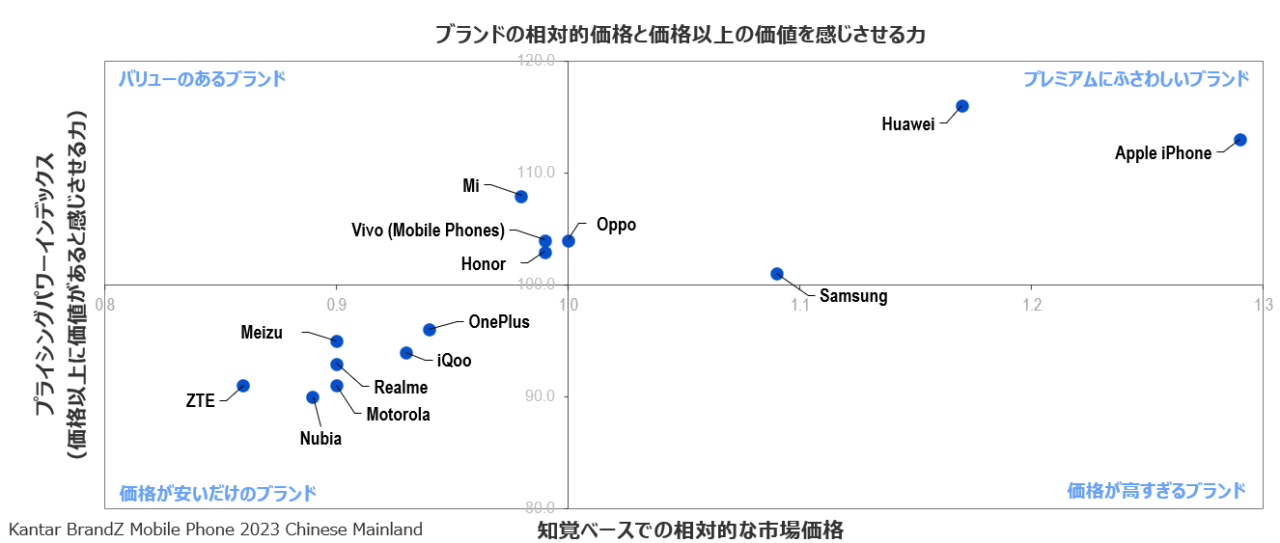

また、市場での相対的価格と価格以上の価値を感じさせるブランド力(プライシングパワー)を見ても、相対的に高い価格でありながら価格以上の価値を持つブランドはアップルとファーウェイに絞られており、ファーウェイはアップルより相対価格は安いですが、ブランドに感じる価値(プライシングパワー)はアップルより高くなっています。

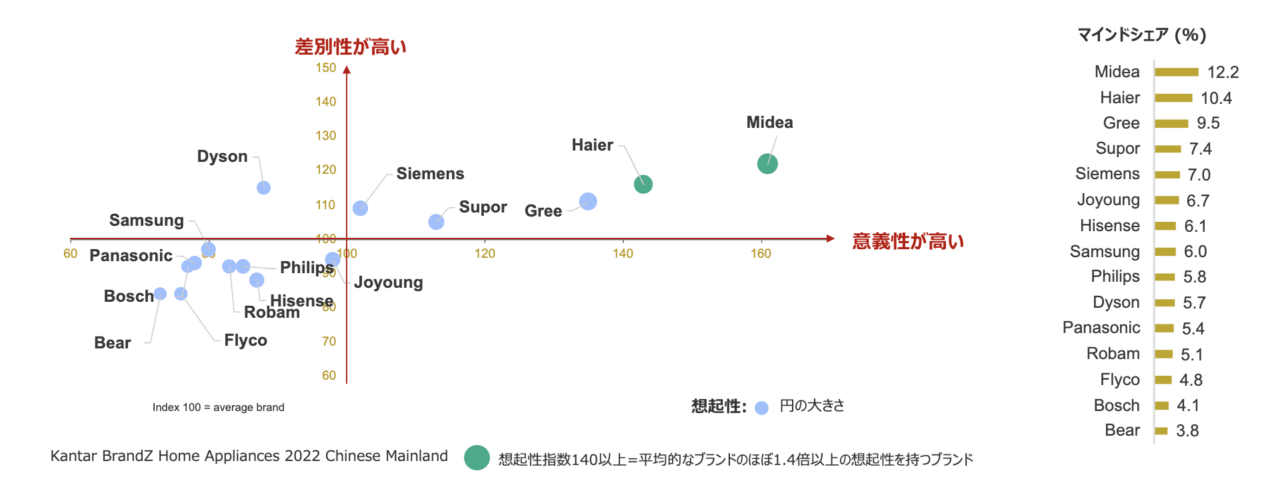

家電参入への壁となる国内ブランド Haier(ハイアール)とMidea(ミデア-美的集団)、GREE(グリー)

中国の家電市場では、マインドシェアのトップがHaier(以下、ハイアール)で、次いでMidea(以下、ミデア)、GREE(以下、グリー)が続き、3ブランドで30%超のマインドシェアを占めています。特にハイアールは白物家電に、グリーは住宅空調に強いと言われています。激戦の家電カテゴリーでそれぞれのマインドシェアは10%前後と圧倒的なものではないのですが、中国では国産ブランドへのマインドシェアが高く、海外輸入ブランドにとって障壁があります。Dyson(以下、ダイソン)のような差別性の高いブランドでも、ハイアール・ミデアの差別性と拮抗しています。

ダイソンと較べてどのような製品機能に差別性があるのかと疑問に思われるかもしれませんが、中国市場では家電に限らず一般的にナンバーワンブランドとして「想起性」が高いブランドを好む傾向があり、すぐに想起ができるようなブランドであれば意義性も差別性も高いはずだ、と評価される傾向があります。そのため想起性の高いハイアールやミデアは差別性の評価も高くなっていると考えられます。

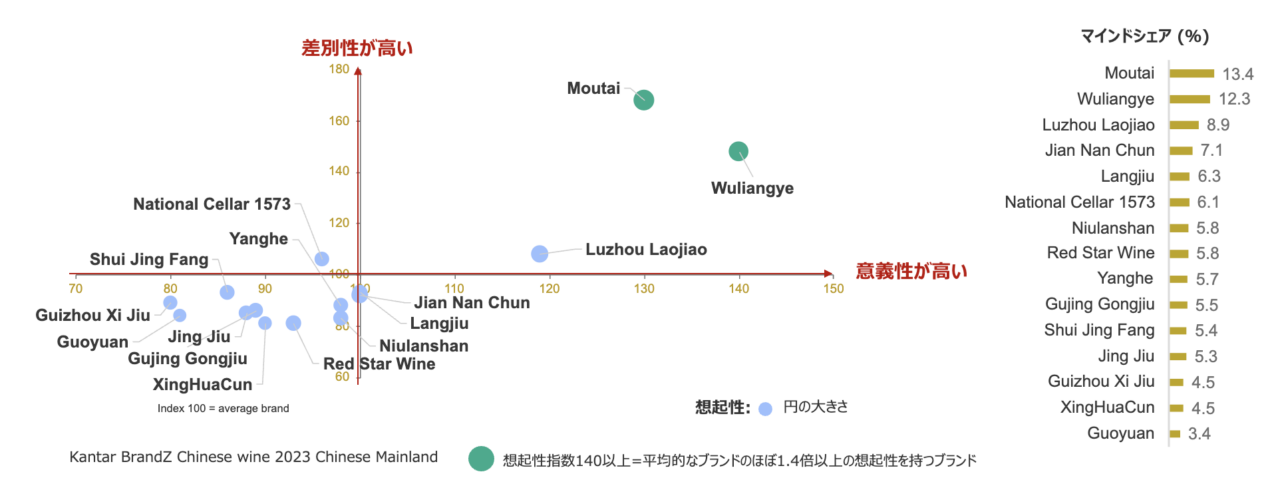

中国酒市場参入の壁となるブランド 貴州茅台酒(Moutai)と五粮液(Wuliangye)

海外から国内の中国酒市場を狙うブランドがあるのかはわかりませんが、もしそのような野心を持ったブランドがあればその参入障壁となるのが、白酒という中国で非常に人気の高いカテゴリーのトップブランド、貴州茅台酒(Moutai)と五粮液(Wuliangye)です。

この2銘柄で中国酒カテゴリ―のマインドシェアの25%を占めています。この2銘柄が高い想起性を獲得し、意義性・差別性でも他を引き離しています。

また市場の相対的な価格と価格以上の価値を感じさせる力(プライシングパワー)をみても、この2銘柄は最も高い価格帯でありながら、最も高い価値を消費者に与えています。

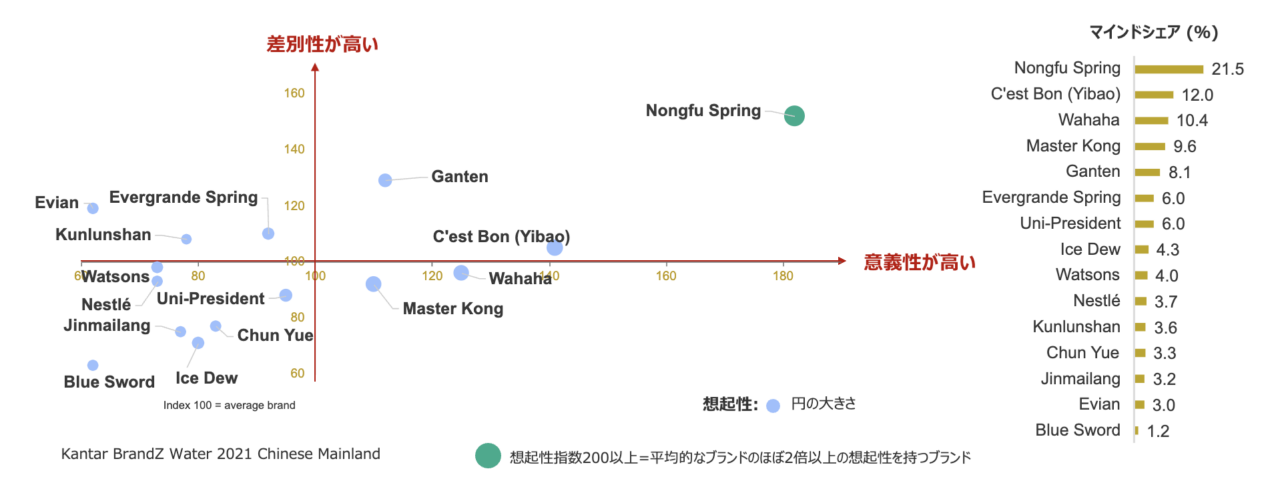

ミネラルウォーター参入の壁となる国内ブランド 農夫山泉(Nongfu Spring)

中国のミネラルウォーター市場では農夫山泉(Nongfu Spring)がマインドシェアの20%を占めており、他のブランドを大きく引き離しています。この銘柄だけが高い想起性を獲得し、意義性・差別性でも圧倒しています。

農夫山泉ブランドの強さはこの想起性の高さにあるといえますが、同時に公式サイトに「The closer to source, the better water we gain」とあるように、飲用水の質の良さは水源への近さ(鮮度)が影響するというメッセージを通して「国産ミネラルウォーターである」必然性をアピールしています。飲料食品の品質に関する中国人の考え方を象徴しているのかもしれません。

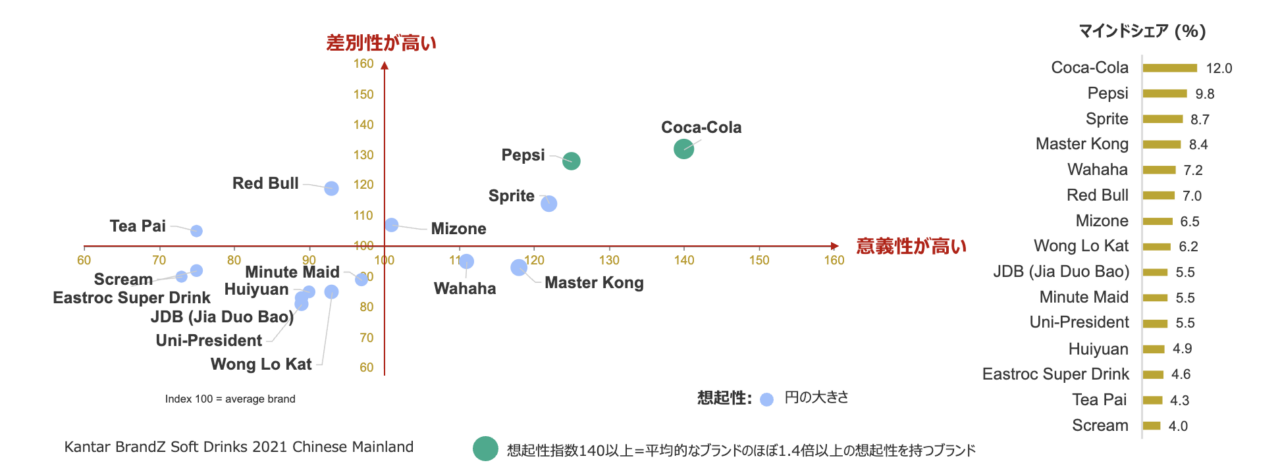

海外ブランドが強いソフトドリンク市場

同じ飲料でも、ソフトドリンクカテゴリーはミネラルウォーターカテゴリーと異なり、海外ブランドが強いのが特長です。正確に言えば海外ブランドというよりはコカ・コーラとペプシであり、2銘柄併せて市場の20%のマインドシェアを占めています。

前述したように飲食物については国産品質へのこだわりはあるようですが、それよりもコカ・コーラやペプシといった中国市場で重要な想起性が高い、確立したブランドへの信頼が上回っているケースだと思います。つまり、コーラのような飲料の正統性(Authenticity)はコカ・コーラやペプシのようなUSのブランドにあり、アメリカの文化的アイコンを含めて消費されているということでしょう。高い想起性が間接的に意味している「本物であることへの信頼」は、農夫山泉のようなミネラルウォーターであれば「中国天然の水源」が強化しやすく、コーラのような飲料であれば「アメリカ文化」が強化していることになります。

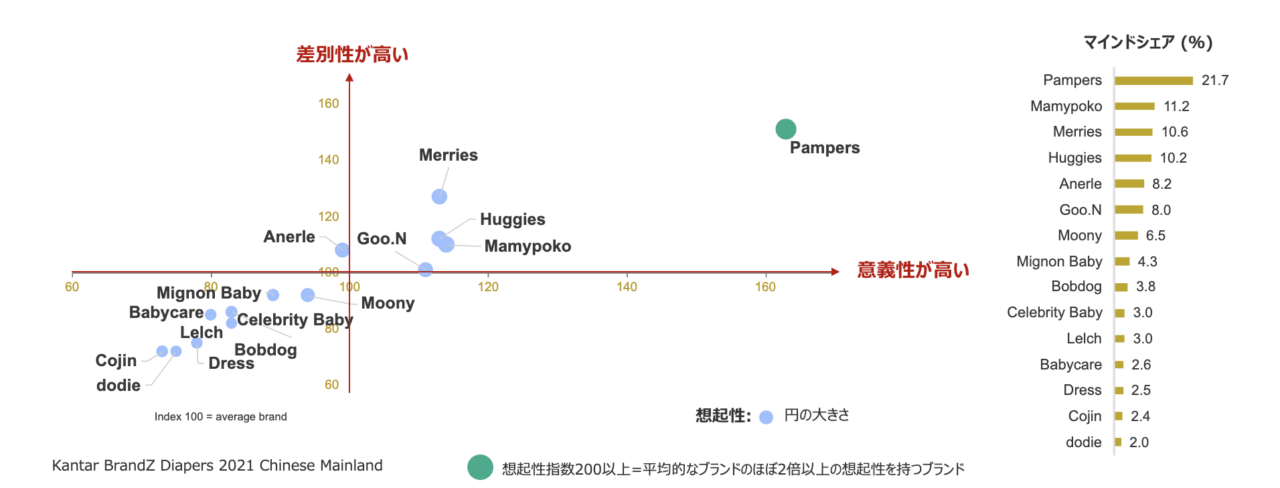

海外ブランドの品質が求められる紙おむつ市場

ソフトドリンクと同様に、紙おむつも海外ブランドの強さが目立つ市場です。マインドシェアのトップには紙おむつ製品を初めて開発したカテゴリーリーディングブランドであるパンパースが20%を占めます。また、日本ブランドの健闘が目立つ市場です。横モレや肌のかぶれなど、紙おむつには高い品質が求められますが、パンパースの正統性に対して、よくできた製品を作るのが上手な「日本品質」への期待が日本ブランドの想起性を押し上げているのだと思います。

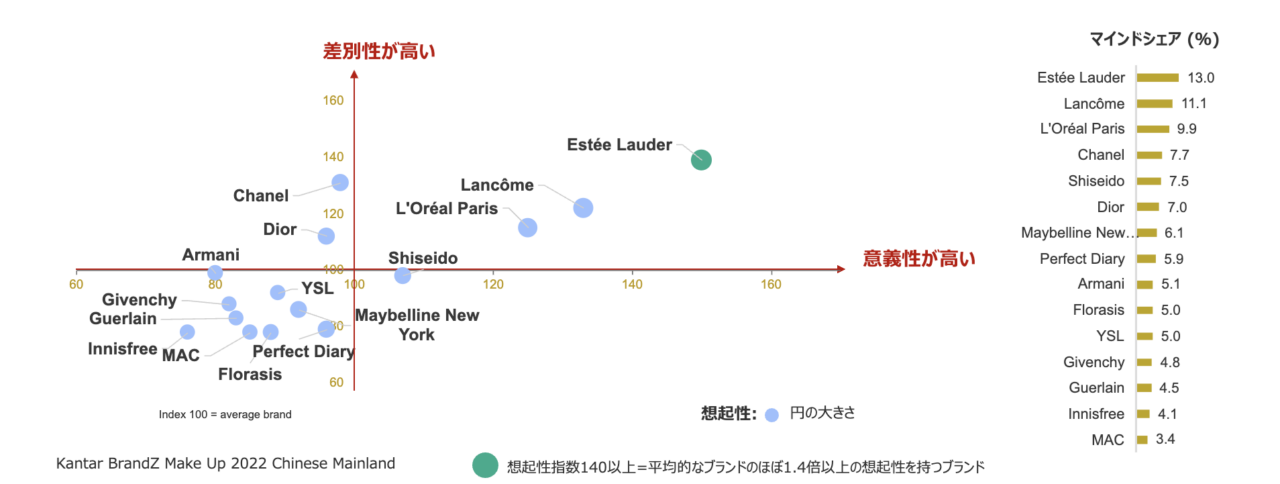

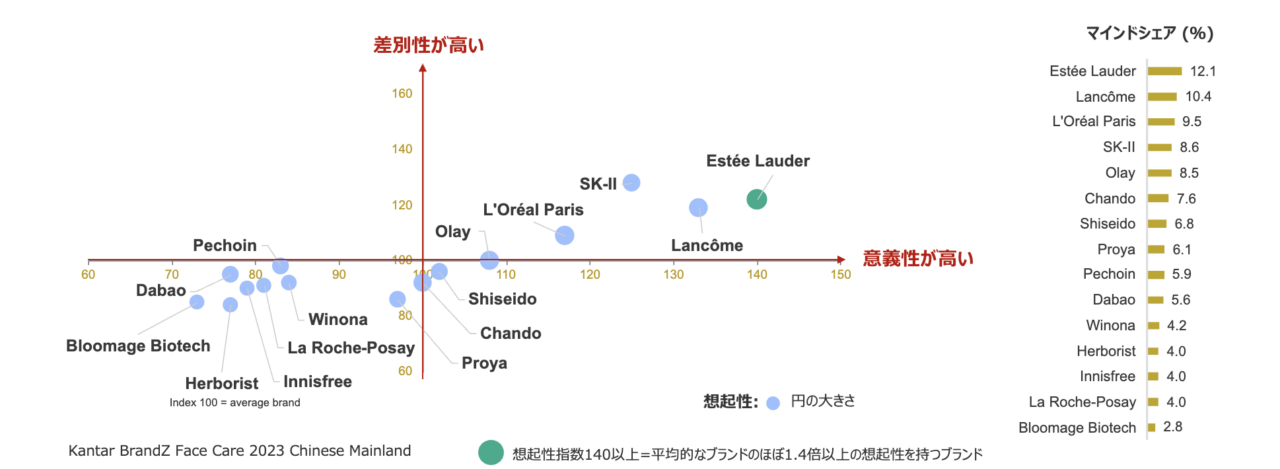

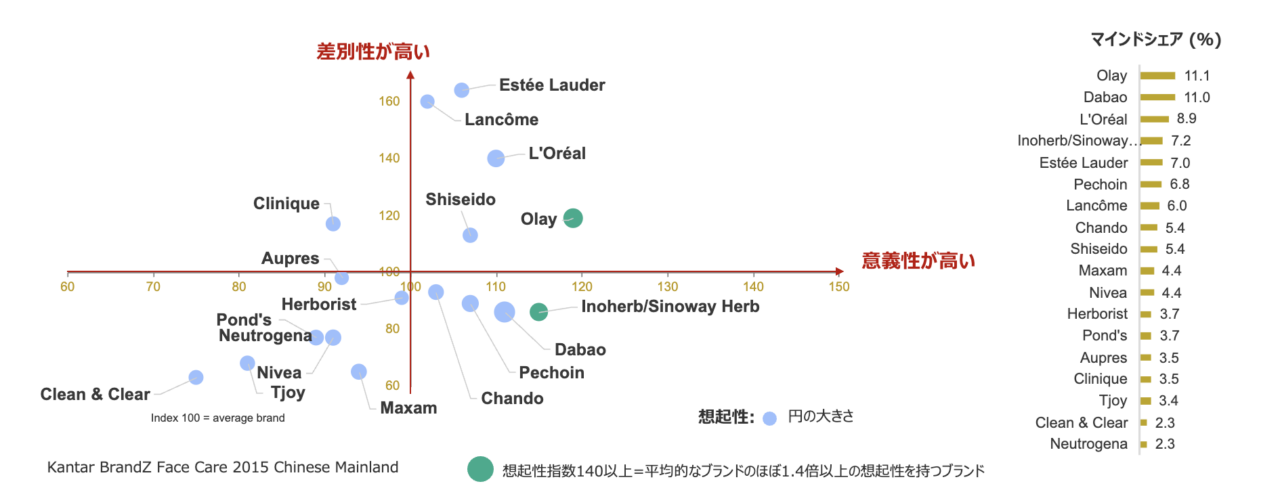

海外ブランドの正統性が求められるコスメ市場

ラグジュアリーカテゴリーやコスメカテゴリーではブランドが持つ「歴史」や「正統性」が求められます。その意味でラグジュアリーブランドには中国オリジンのブランドは稀ですが、スキンケアプロダクトに関しては中国ブランドも増えてきています。品質に関して前述したように「中国人の肌質に最も合った」品質への志向があり、そこに中国ブランドが伸びる余地があるからだと思われます。一方で正統性の高い海外ブランドの想起性にはまだ及んでいません。メイクアップでもスキンケアでも欧米の連想が高い、エスティローダー・ランコム・ロレアルの3ブランドでマインドシェアの3割強を占めています。

メイクアップ・コスメブランド

スキンケアブランド

想起性が特に重視される中国市場

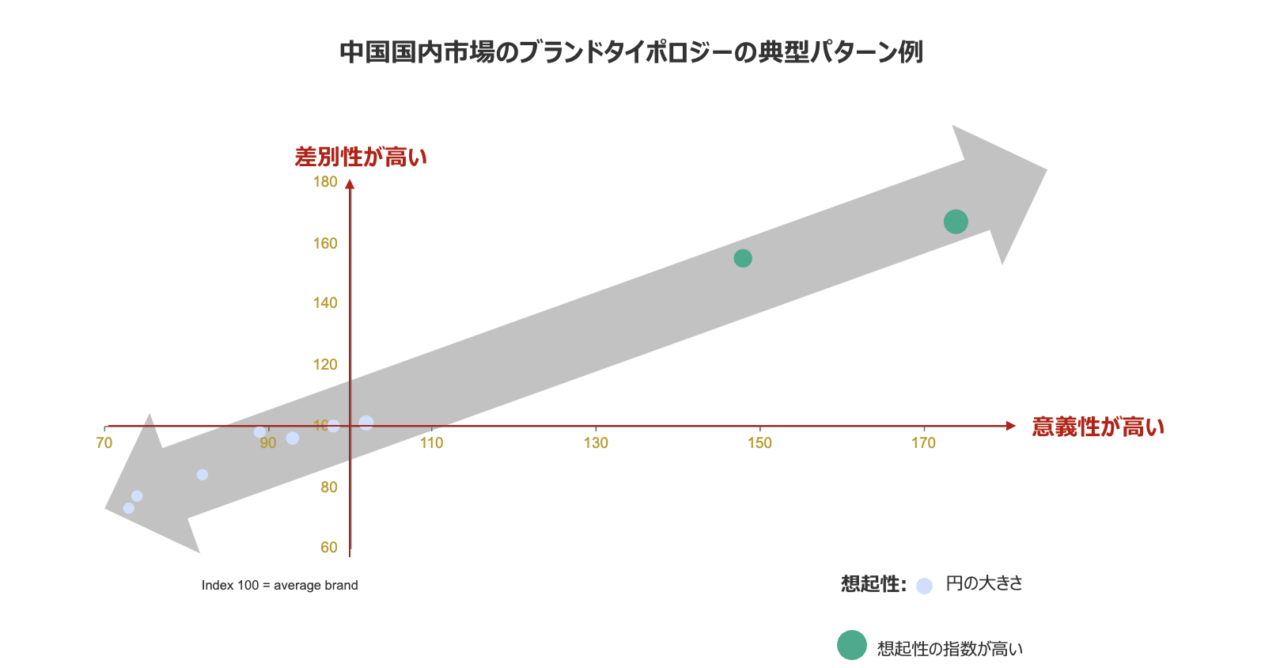

ここまで中国市場のいくつかのカテゴリーについて、差別性・意義性・想起性の3指標を基にした各市場のブランドタイポロジーを見てきました。これらの各タイポロジーに共通していえることは、ブランドの分布がマップの右上(想起性が高いブランドが多い)から左下に直線的に分布することです。

BrandZのデータベースの他国例では、マップの左上や右下に来るブランドも少なくないのですが、中国では差別性は高いが意義性が低い、意義性は高いが差別性が低いといったブランドが少なく、意義性と差別性の相関が高い関係にあります。

意義性と差別性が高ければ想起性も高くなるというのは、BrandZのデータベースで検証されている一般的な事実ですが、意義性と差別性の相関が高くなるのは中国では想起性が重視されており、想起性が高いブランドはその想起性の高さに応じた意義性や差別性があると消費者にみなされる傾向があるためと考えられます。通常のブランドタイポロジーでは「意義性が高いと消費者に評価されるand 差別性が高いと消費者に評価される ⇒消費者の想起性があがる」というパスが前提となり、全般的傾向としては「意義性+差別性=想起性」と言えるのですが、当然ブランドによってばらつきが出ます。差別性や専門性が高くても意義性が伴わないため想起性が低い(左上象限)ブランドや、昔は差別性も高かったが今は差別性が摩耗してしまい意義性=ロイヤルティだけで支えられている(右下象限)ブランドが一定数存在します。こうしたブランドが中国では極端に少ないのは、ブランドの評価に置いて想起性(すぐに想起される代表的なナンバーワンブランドであること)が最も大事で、想起性が高いようなブランドは当然それにふさわしい差別性や意義性が伴っていると判断(推定)する傾向が強いからだと考えられます。

中国においても現実の消費者は、実際にブランドを体験して吟味した結果から意義性や差別性を評価するのだと思いますが、他国と比べ、想起性が高いブランドに対してそのような期待値が高くなる(言い方を変えれば、想起性の高いブランドをより信頼する)傾向があるのだと思われます。

他国でも右上象限のブランド(意義性も差別性も想起性も全て高い)が最も強くなるのは同じですが、想起性が比較的低いブランドは意義性も差別性も想起性に準じて低く評価されてしまう(実際はいずれかがもっと高く評価されてもいい場合であっても過少評価されやすい)傾向があることになり、これから強いブランドになれるようにブランドビルドをしていかなければならない新規参入ブランドにとっては大きなハンディがある市場だといえます。

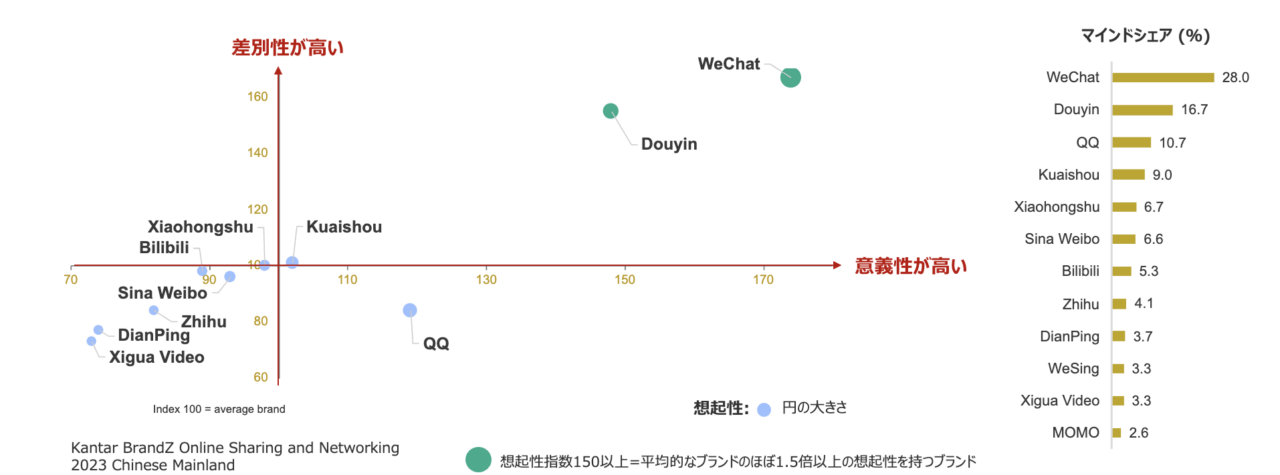

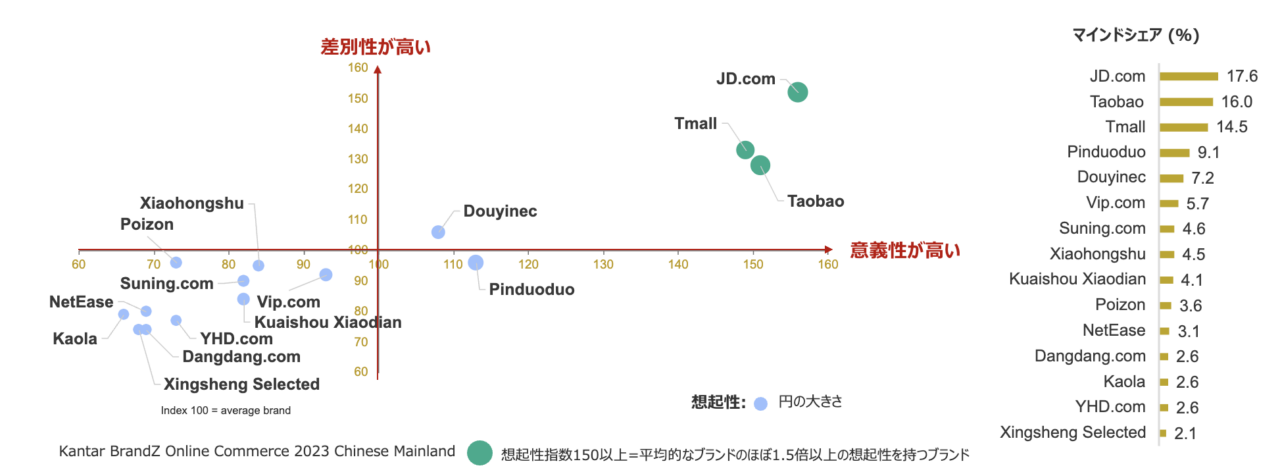

ECやSNSで圧倒的な強さを誇る国内ブランドを活用する

ここでもう一度”BRANDZ 2023 MOST VALUABLE CHINESE BRANDS“レポートに戻ると、ブランドの財務価値のナンバーワンに座するテンセントは、SNSのWeChat(微信)を展開しており、4位にランクするDouyin(抖音/ドウイン)は海外ではTikTokで知られているショート動画機能を持つSNSです。

中国国内のSNSではこの2ブランドでマインドシェアの5割近くを占めています。

また財務価値のナンバー2のアリババはeコマースのTmall(天猫)とTaobao(淘宝網)の2つのサイトを有するブランドであり、同じくランク10位のJD.comと併せて、中国国内のeコマースの5割近いマインドシェアを占めています。

経済産業省のデータ(2019年)によると、中国のEC市場は204兆円(日本は12兆円)で、カンター調べでは8億人のオンラインショッパーが中国にいるそうです。これまで中国は広大なエリアとエリアごとに異なる複雑な流通網と市場競合関係が、市場浸透の障壁となっていましたが、そのソリューションとしてEC市場が大きく成長しているのもうなずけます。この巨大市場の約半数のマインドシェアをこの3ブランドで獲得していることになります。

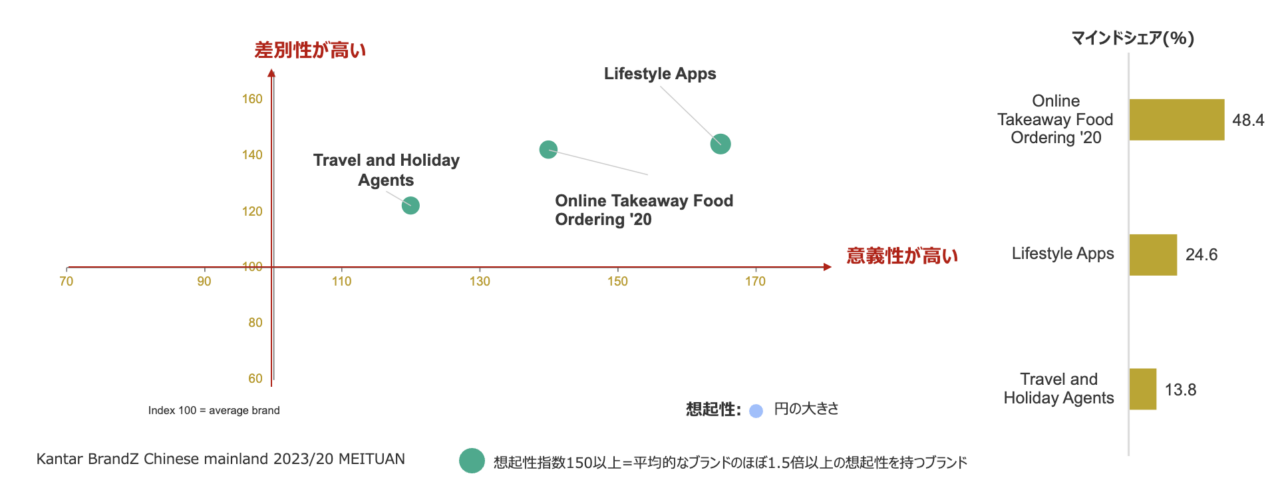

財務価値のランク6位のメイトゥアン(Meituan : 美団)はウーバーイーツのようなフードデリバリーサービスと、食べログに似た口コミ投稿サイトMeituan Dianping(美団点評)を併せ持ち、O2O(Online to Offline)サービスを、スマートフォンアプリを通じて展開しています。またトラベルサービスも行っており、それぞれのカテゴリーでの想起性の高さは平均的なブランドの1.5倍以上の高さを誇ります。

こうした強大な力を中国国内で持つソーシャルプラットフォームを活用していくことが、中国市場を攻略していく鍵になります。

ケーススタディ:中国国内のECやSNSを活用して想起性を高めることに成功したEstée Lauder(エスティローダー)

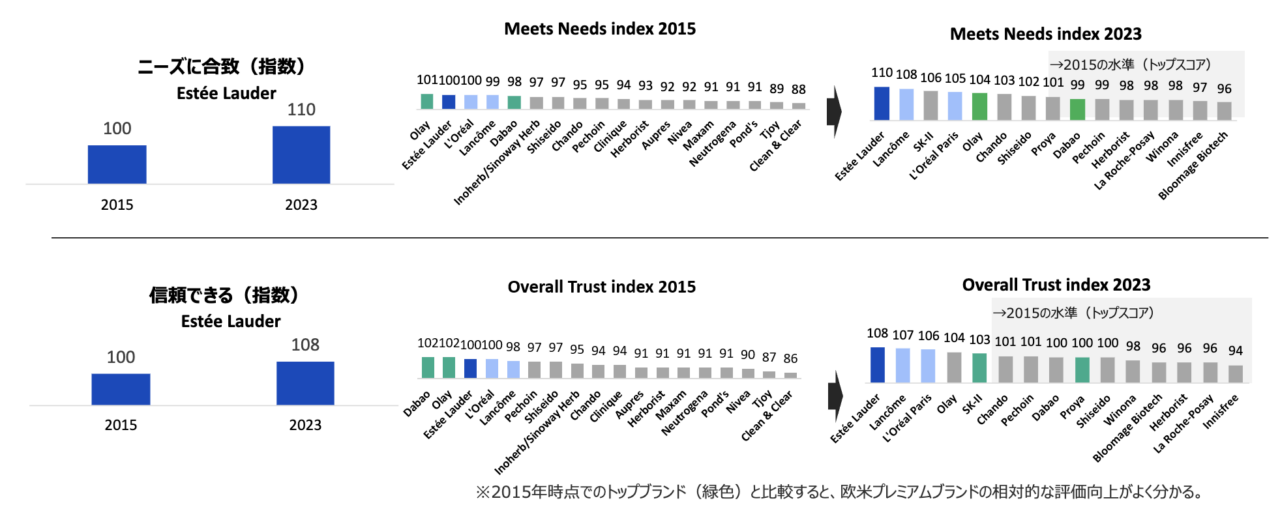

先ほどコスメ市場のところで紹介したEstée Lauder(以下、エスティローダー)ですが、2023年のスキンケアのブランドタイポロジーでは想起性が最も高くマインドシェアも12%でトップでした。ところが実は2015年時点では、差別性では最も高かったものの想起性ではOlay(以下、オレイ)やDabao(以下、ダバオ)に劣り、マインドシェアは7%にとどまっていました。

こうした状況を打破し、ブランドタイポロジーでのポジションに大きな変化をもたらすことをカンターではディスラプション(創造的破壊)と呼んでおり、エスティローダーはまさにこのディスラプションに成功したと言えます。このディスラプションに活用したのが、WeChatのSNSとTmallによるECでした。

2017年のWEB記事を見るとエスティローダーの当時のオンライン事業プレジデント、デニス・マケナイリー氏はこのように語っています:「Tmallはうちのブランドが輝く場所だ。我々は、ストアフロントをブランドにして、そこですべてを行っている。50名からなる中国の専任eコマースチームがストアフロントでブランドが格調高く提示できるようにコントロールしている」

現在はストアフロント(ECモール内に設置されたブランドストア)はTmallからTaobaoに移されているようですが、通常のeコマースマーケットプレースと較べると、マケナイリー氏がいうようにブランドが持つ価値を格調高く維持しながら、各製品を整然と陳列できているようです。

また、WeChatでもブランドの価値(世界観)を維持しながら拡散が行われていたようです。

しかしながら、2015年(ディスラプション前)のブランドタイポロジーを見る限りエスティローダーの差別性(正統性)は中国の潜在的顧客の間で既に高く、当時の問題は意義性=消費者のブランド体験機会の欠如にあったように思います。その点においてTmallでメーカーが直接販売できるストアフロントを持てたことは(特にオンラインでの非合法やまがい物の販売の心配がある中国では)大きかったと思います。

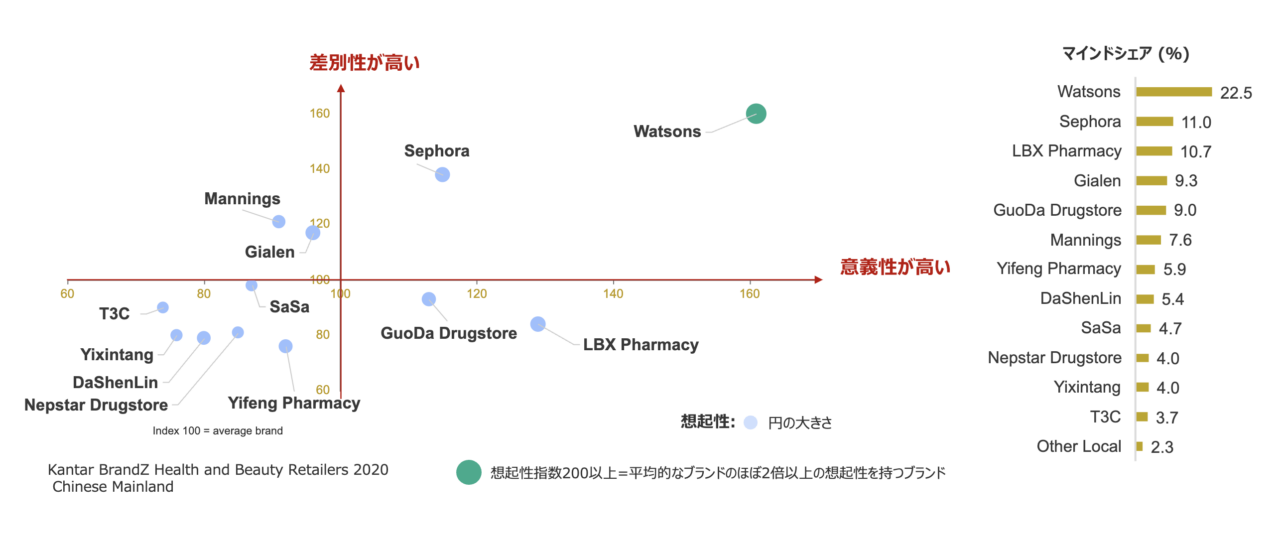

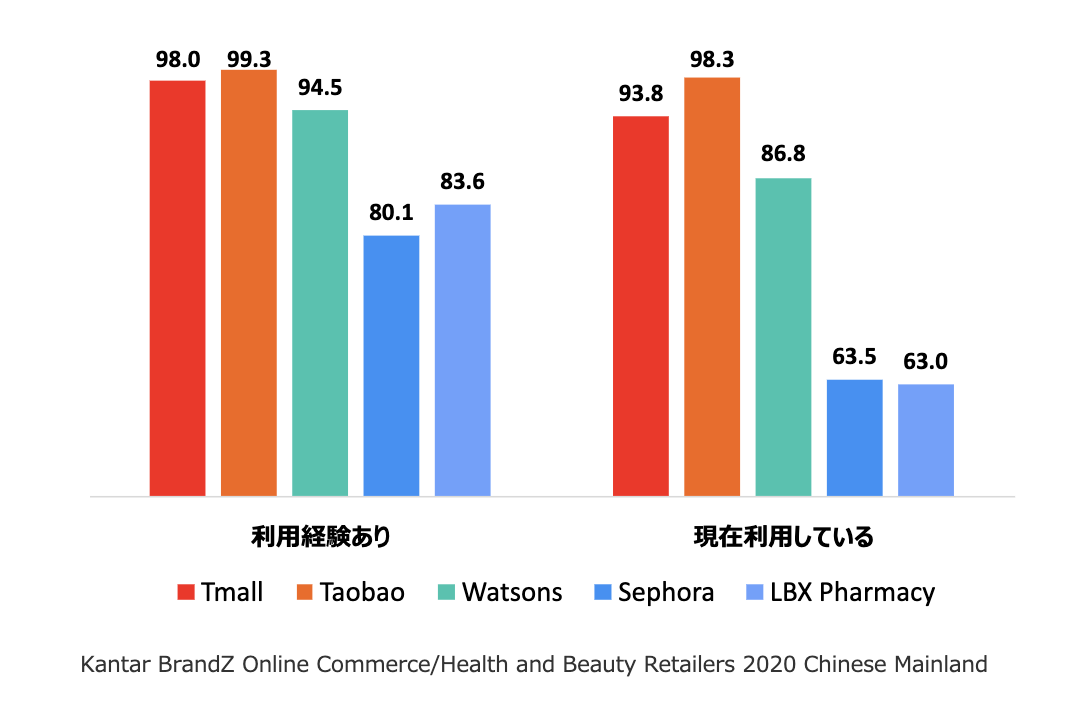

オフライン店舗での販売を考えると、中国のコスメ系商品の販売は、440都市に3,200以上の店舗を持つ香港系小売りチェーンのワトソンズがトップブランドとなるようです。

ところが、そのトップのワトソンズであっても中国の消費者のカバレッジではTmallやTaobaoのeコマースには及びません。

エスティローダーがTmallでのブランドストアを開設したことで、ブランドの正統性(差別性)を理解する中国の消費者にブランドをトライアルする機会を造り出したことが最も大きかったように思います。

その後エスティローダーのEC戦略は、LANCÔME(以下、ランコム)、L’ORÉAL(以下、ロレアル)といった、中国の消費者に同様の正統性(差別性)を感じられているブランドに追随され、彼らもエスティローダーほどではないにせよ、意義性と想起性を上げることに成功しています。

そこで、これら3ブランド(中国の消費者にパリイメージの高い正統性を持つプレミアムブランドとして認識され、同様にECを積極的に活用したエスティローダー・ランコム・ロレアルの3ブランド)のブランドイメージの変化を比較して、2015年以降のECの戦略的活用がどのような効果を上げたのかを見てみます。

エスティローダー(上図青色バー)はEC戦略により「ニーズに合致」と「信頼できる」というイメージ項目を上げていますが、これは他の2ブランド(上図の水色バー)でも同様です。これらは2015年時点でも当時のトップブランド(オレイ・ダバオ)と同程度に評価されていましたが、EC戦略後に大きく上回るようになりました。上述したように実際にブランド体験できる機会が増えた結果そのような評価につながったと考えられます。

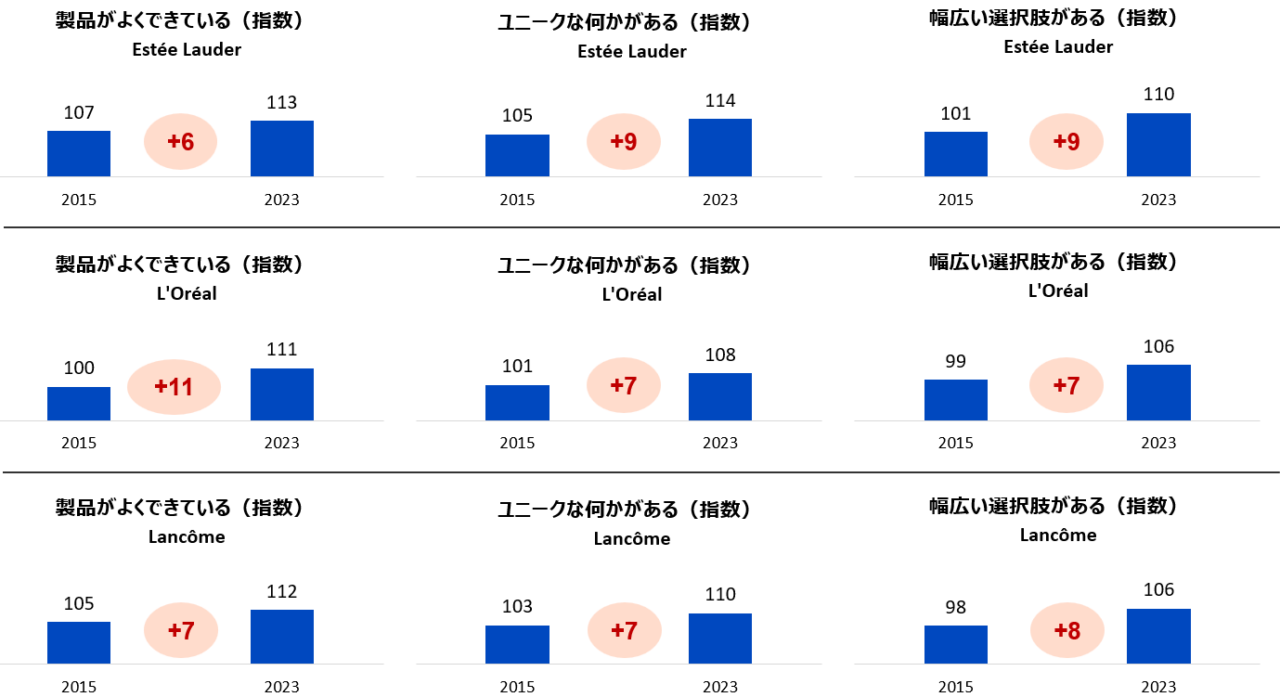

同様なことが、「製品がよくできている」「ユニークな何かがある」「幅広い選択肢がある」のイメージ項目についても言えます。

「幅広い選択肢がある」はECモール内のブランドサイトでの整然とした製品陳列による効果だと考えられますが、「製品がよくできている」「ユニークな何かがある」は製品の体験と結びつきが強いイメージ項目です。

BrandZではブランドの健康診断として、ブランドの「バイタリティ」に関連するイメージ項目を聴取して指標化しています。前述の「ニーズを充たす」「ユニークな何かがある」は下記の「ブランド体験」指標に含まれます。3ブランドを並べて比較すると、イノベーション関連項目(新製品等で画期的なことを行うこと)やコミュニケーション(広告がよいこと)は、ブランドにより違いが出ておりブランド固有に反応された(=新製品評価や広告はブランドにより異なる)ことになりますが、ブランドパーパス・ブランド体験・愛着では3ブランドに共通して伸びており、EC戦略が体験機会を増やし、その体験が愛着につながったと考えられます。興味深いのがブランドパーパス評価の上昇で、これは「人々の暮らしをよくするという目的意識がある」で聴取されていますが、EC戦略により「正統性のある本物のブランドをより多くの人に体験しやすくした」ことが「人々の暮らしをよくする目的意識」の評価につながったのだと考えられます。

これらのブランドはEC戦略を展開する前から差別性(正統性)が高く評価されていたからこそ、EC展開が功を奏したといえますが、広大で複雑な中国市場での攻略方法を考えるうえでのヒントになるのではないかと思います。

カンターでは、ブランド資産価値測定を目的としたシンジケート調査BrandZを定期的に実施しており、このBrandZで測定された世界中のブランドのパフォーマンスやインサイトを無料で閲覧いただけるサービス Kantar Brandsnapshot を提供しております(英語のみ)。

BrandSnapshotは、Kantar Marketplaceの無料ブランド・エクイティ評価ツールで、インタラクティブなダッシュボードでブランドの強みと弱みに関する示唆を提供します。世界で最も広範なブランド・エクイティ調査であるKantar BrandZのデータを活用したBrandSnapshotは、自社ブランドと競合ブランドのパフォーマンスをカテゴリー別に素早く読み取ることができ、皆様のビジネスをアシストします。

Kantar Brandsnapshotの詳細をお知りになりたい方、サービスのデモンストレーションをご希望される方は下記よりお問合せください。