これまでの記事

【第1回】 航空業界はフィジカル・アベイラビリティの影響が強いのか?ブランド力分析からの検証

【第2回】 航空業界におけるメンタル・アベイラビリティの高め方

前回まで、国内市場を中心に航空会社ブランドの力を見てきましたが、今回も引き続き旅客航空業界について、海外の例も見ていきます。

フィジカルが圧倒的に強いブランドはメンタルも強くなる

第1回ではメンタルが強いブランドの方がフィジカルでも有利になる、と説明しました。一見するとそれと矛盾するようですが、逆説的にフィジカルの強いブランドは強いメンタルを持つこともまた事実です。具体的に言うと、その国(市場)で圧倒的なフィジカルを持つ(航空業界で言えば便数が圧倒的に多い)ブランドはメンタルでも強くなります。

このことはMDFモデル(意義性・差別性・想起性)を使って説明することができます。どのカテゴリー・市場であっても、マインドシェアの半数近くが想起性によってもたらされていることがBrandZのデータベースからわかっています。フィジカル・アベイラビリティが高ければ、この想起性が強化されるからです。この場合のフィジカルとは「ビジビリティ」と言い換えるとわかりやすいと思います。

航空業界であれば利用可能な便数が多ければ(旅行可能な行先と便数が多ければ)想起性が上がります。他の業界で言うと国内のコンビニエンスストアの例が分かりやすいと思います。シェアトップのセブンイレブンは国内店舗数が2万店を超え、同1万5千店前後のローソン・ファミリーマートをマインドシェアと想起性で大きく引き離していますが、この3チェーンと店舗数が5千店に満たないその他競合チェーンとの間にはさらに大きな格差があります。このようにフライト便数や店舗数の多さはビジビリティの高さにつながり、マインドシェアを高めることになります。

新規開店にかかる手間と費用や経営効率による閉店率を考えると、こうした店舗数の数は埋めることは容易ではありません。航空業界であれば行政規制や利用空港等の物理的制約が厳しく、フライト便数は簡単に増やせるものではありません。こうしたフィジカル面の制約を「与件」として捉え、与件環境下でいかにマインドシェアを高めそれをマーケットシェアに転換させていくかを考えるのがマーケティングの主要課題になっていると思われます。

前回(第2回)では国内の航空業界で、フィジカルの強いANAとJALがメンタルでも圧倒的な強さを持つことを見てきましたが、今回は海外市場ではどうなのかを見てみることにします。

ANAとJALの国際線の便数を見ると(第1回参照)、北米・中国についで韓国・タイ・台湾・フィリピンへの便数が多いことがわかります。その中でもBrandZでANAとJALのデータが取れている韓国と台湾のケースをそれぞれ見ていきます。

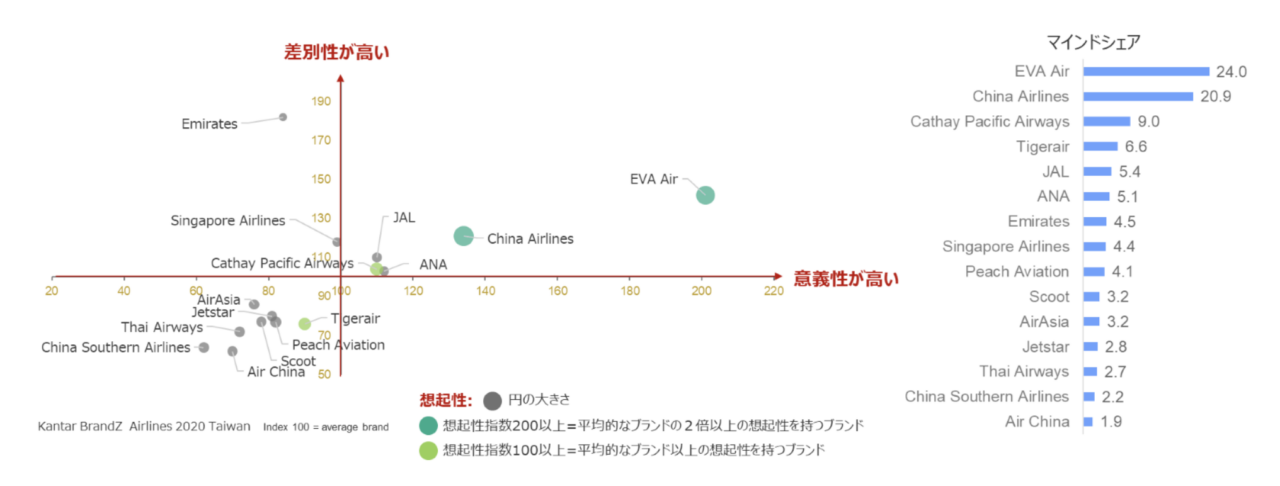

台湾のトップブランドはエバー航空

台湾のマインドシェアのトップはエバー航空で、それに中華航空が続き2強となっています。国内のANAとJALの関係に似ているのですが、台湾の場合はトップのエバー航空が意義性・差別性の両方で中華航空を大きく引き離している点が異なります。

ANAとJALは想起性でキャセイとタイガーに劣るものの意義性と差別性で強みを見せています。また、ANAやJALほどの意義性は獲得できていませんが、差別性でエバーと中華航空の2強に負けていないのがエミレーツとシンガポールです。エミレーツの場合はトップのエバーをはるかに引き離しています。

右のマインドシェアのランキングを見ると、トップのエバーと中華航空に次ぐ2番手グループに、想起性の高いキャセイ・タイガーと、意義性・差別性が平均より高いJAL・ANA、差別性が特色であるエミレーツ・シンガポールが含まれています。同じ2番手でもそれぞれの強みが異なることが判ります。

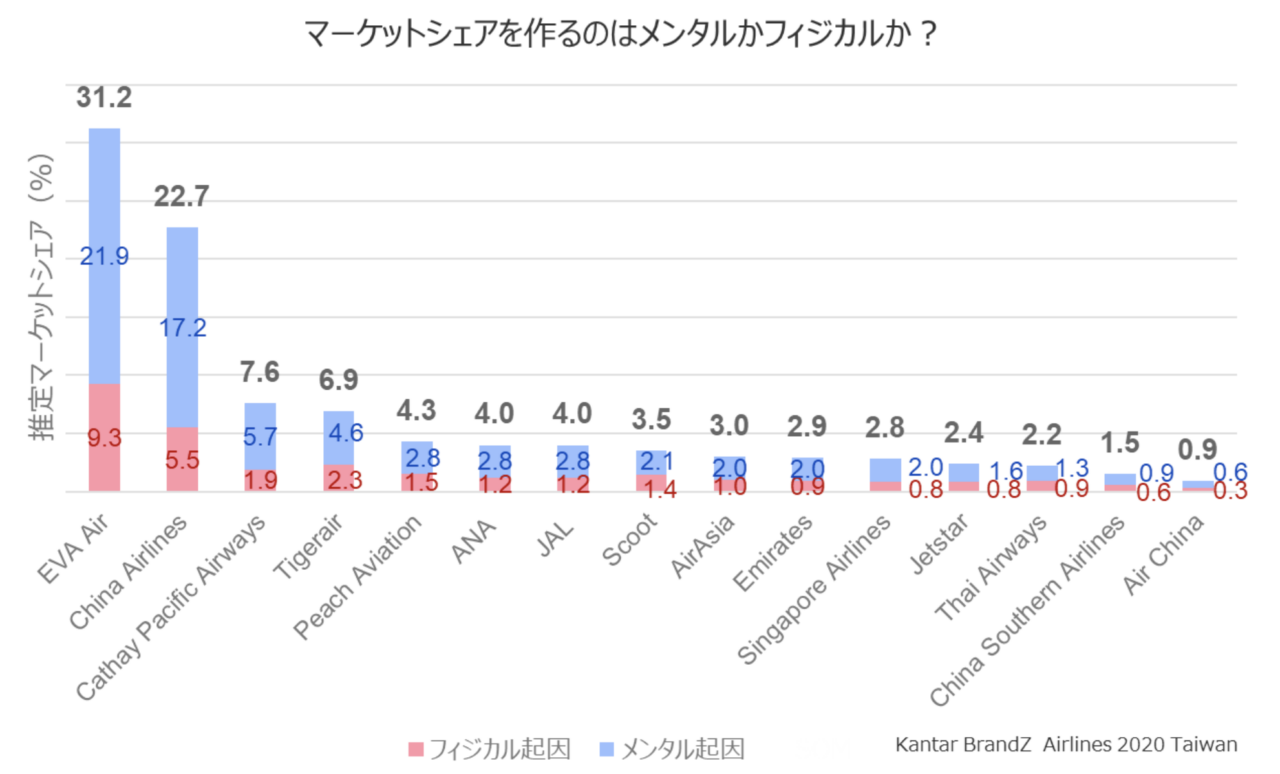

またマーケットシェアに対するメンタルとフィジカルの比率を見ると、台湾でも全体にメンタルの比率が高いことが判ります。全体にメンタルがフィジカルの2倍程度になっていますが、中でも中華航空とキャセイが3倍前後とメンタルの割合の高さが目立ちます。

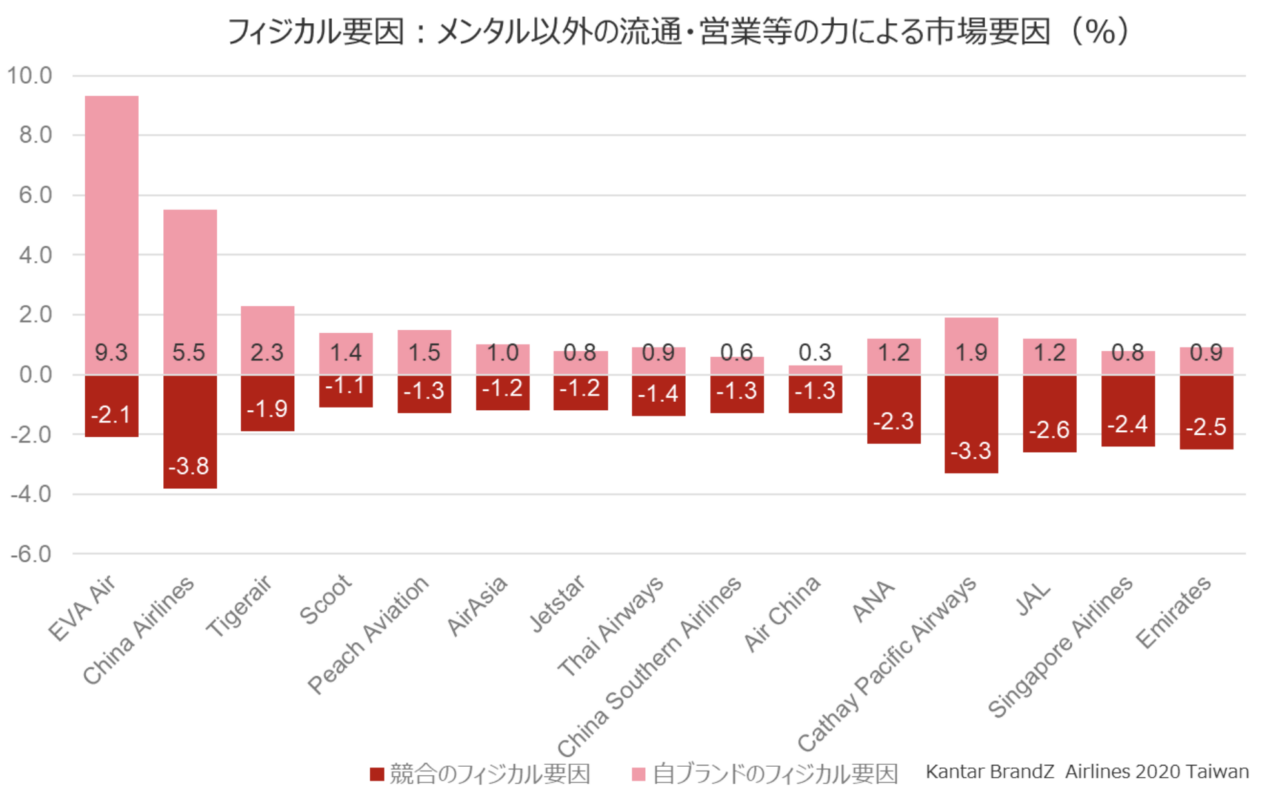

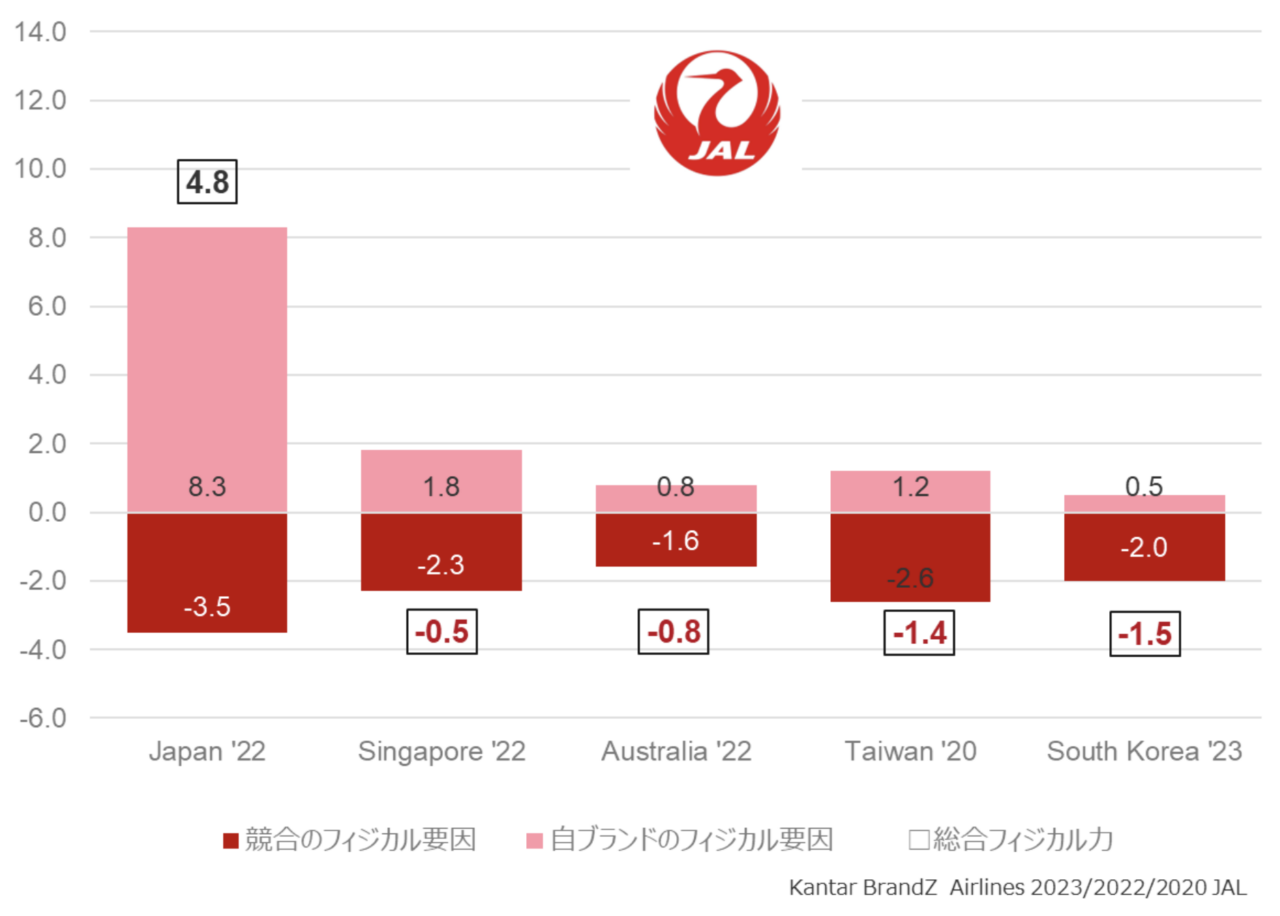

フィジカル面では2強のエバーと中華航空の強さが目立っており、下の図で判るようにフィジカルの強さで競合のシェアを奪っている割合が高くなっています(ピンク色の部分が赤い部分を大きく上回っている)。それに対し他のエアラインでは、競合から奪われている(赤の)割合の方が、競合から奪っている(ピンクの)割合を上回るかほぼ拮抗しています。2強のメンタルの強さはフィジカルの強さで補強されていることになります。

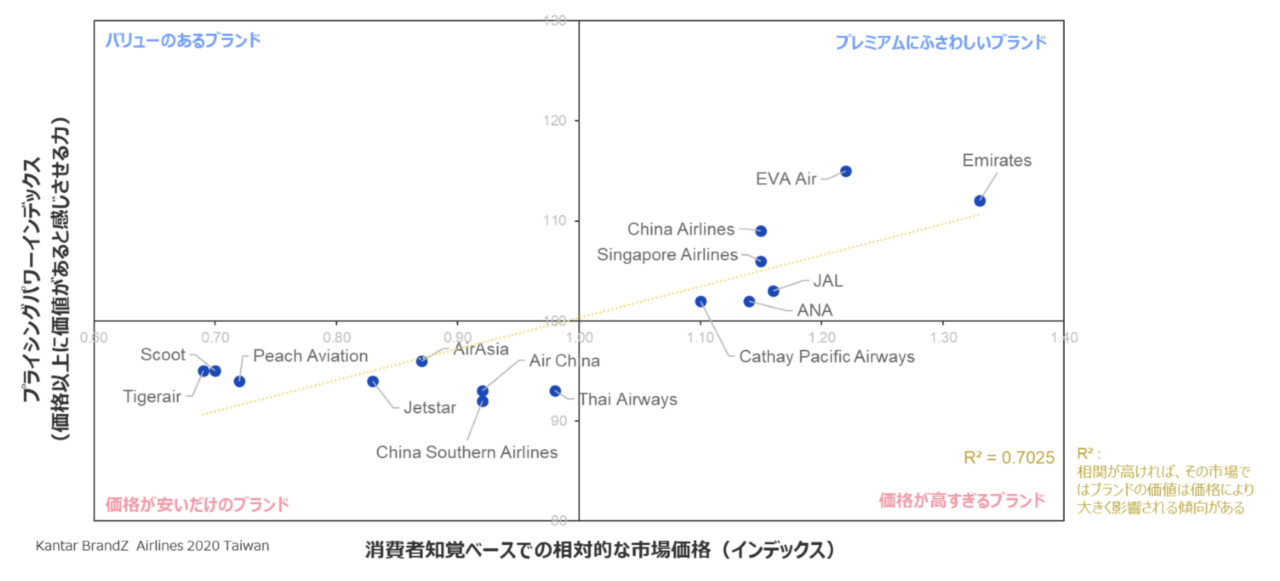

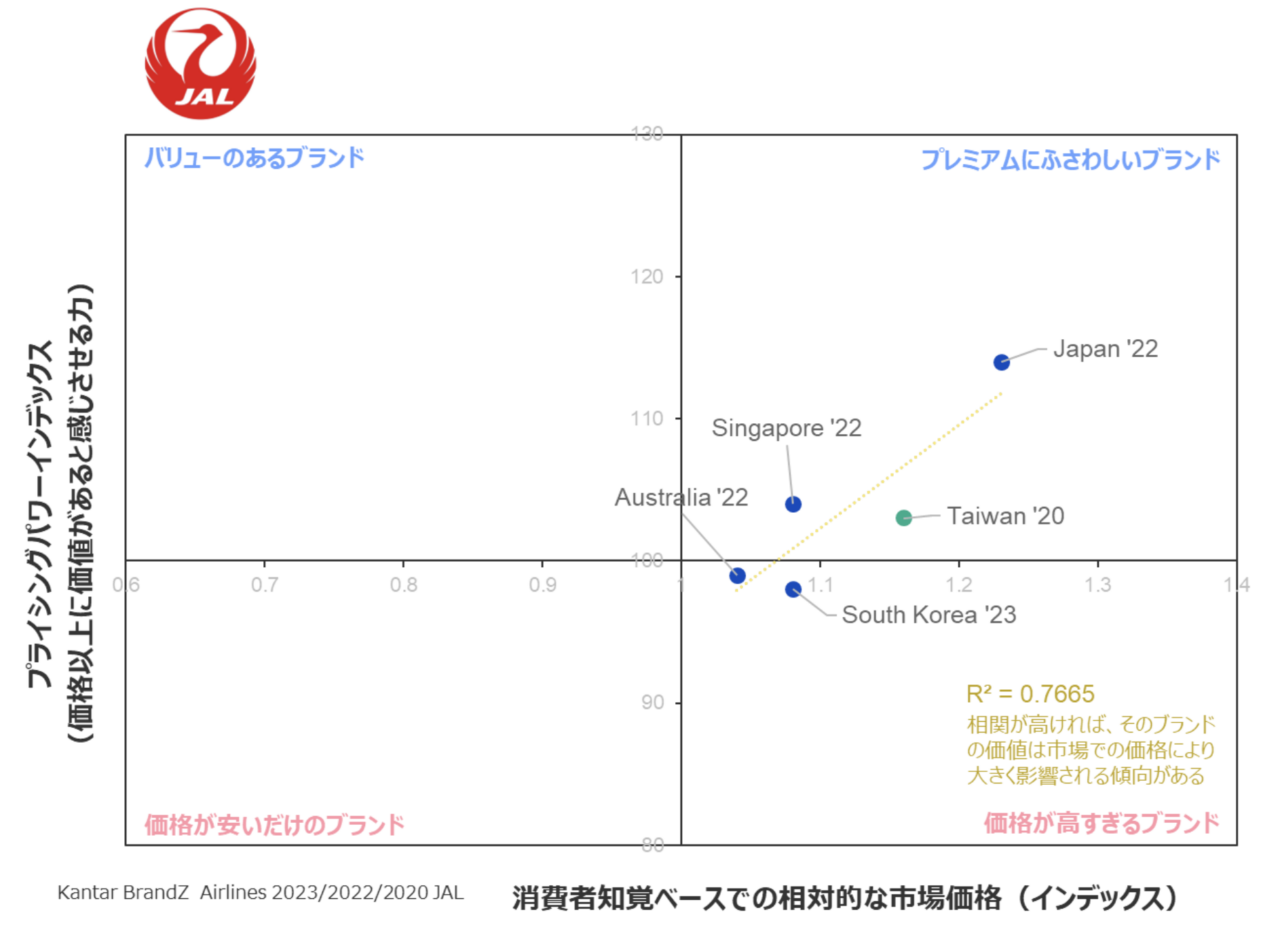

次にブランドの価値を知覚価格とプライシングパワーの2指標から見ると、メンタルとフィジカルで強い2強のエバーと中華は知覚価格でも高く、プライシングパワーでも価格以上の価値が提供されています。興味深いのは差別性が圧倒的に高かったエミレーツで、価格が最も高く感じられていますがその価格に見合った価値も感じられており、プレミアムブランドとしてポジショニングすることに成功しています。同様に相対的に差別性の高かったシンガポールもプレミアムブランドとして認識されているようです。

これに対し、タイガーエアは知覚価格が最も低くLCCブランドとして想起性が高いことになります。プライシングパワー自体は高くないのですが、「この低価格ならまぁしょうがない」と消費者からは受け取られているようです(黄色の回帰直線=そのカテゴリー内での「期待値」=よりプライシングパワーが上に評価されている)。

差別性が平均よりは高いが、相対的にそれほど高くはなかったJAL・ANA・キャセイの価格は高めに知覚されていますが、その価格に対する価値はやや期待外れなところがあるようです(黄色の回帰直線をやや下回る)。

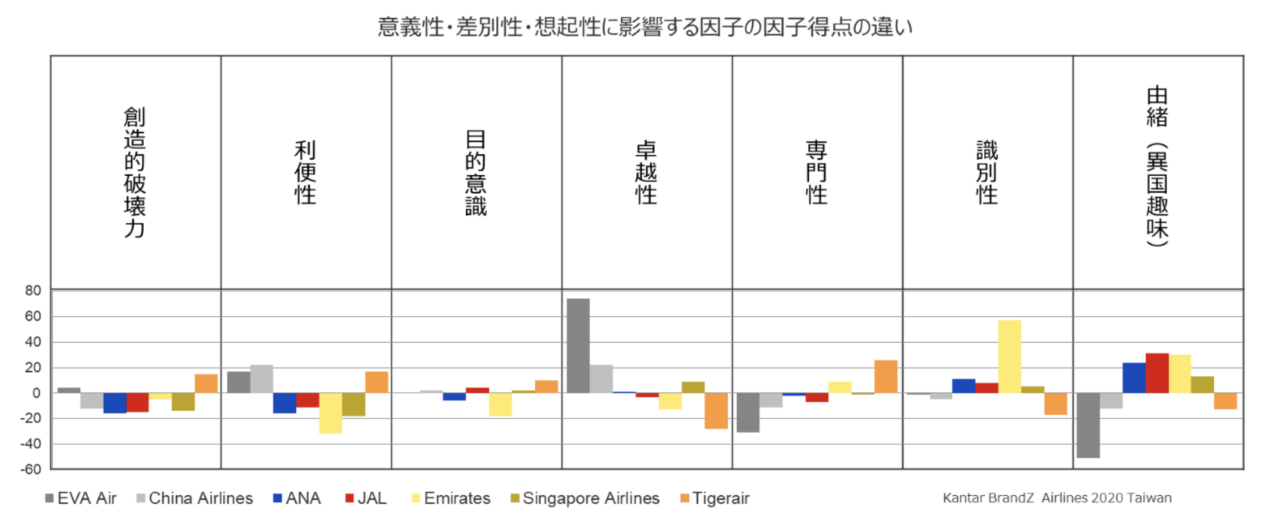

次に各ブランドのイメージ因子の違いを見ていきます。

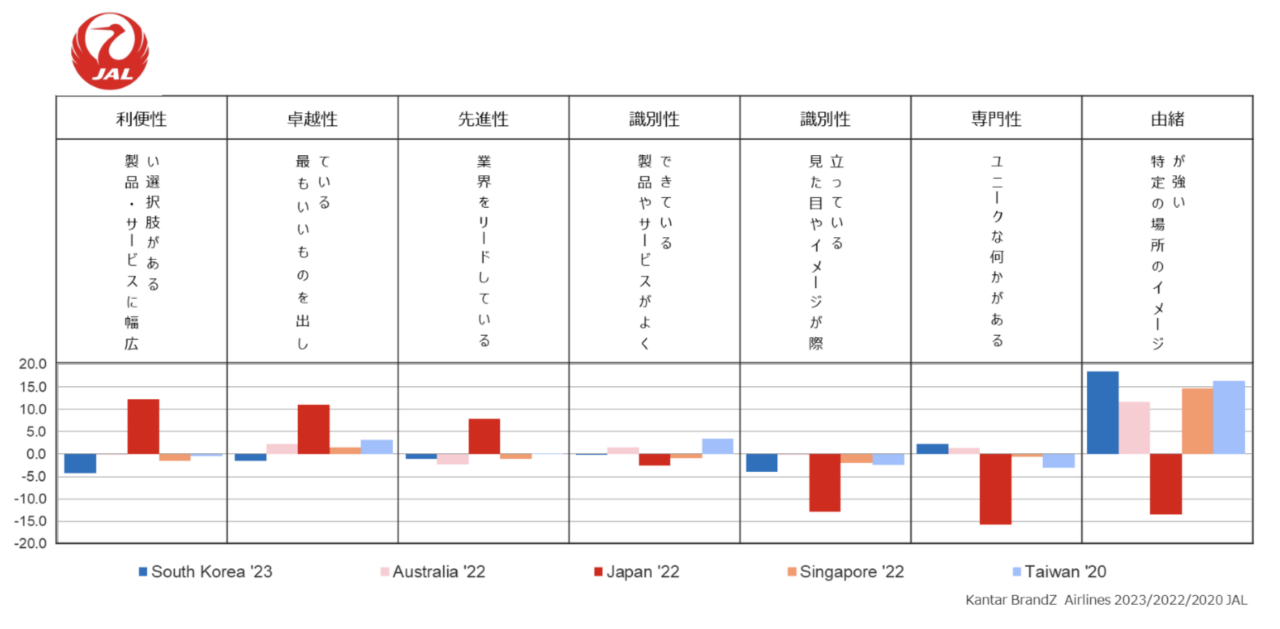

2強のエバーと中華航空は、卓越性と利便性に優れています。(下グラフの濃いグレーと薄いグレーのバー)これは前回に見た国内のJALとANAと同様に、便数の多さが利便性に、最もいいものというイメージが卓越性に効いており、航空業界のトップブランドの共通点と言えるかもしれません。

また、知覚価格とプライシングパワーがトップクラスだったエミレーツ(黄色バー)は識別性が群を抜いて高いのが特長です。BrandZのイメージ因子で識別性は、「見た目やイメージが際立って」いたり、「製品やサービスがよくできている」ことを意味します。

反対に知覚価格が最も低かったタイガーエア(オレンジ色バー)は利便性(タイガーエアの場合は「毎日の生活に合っている」というコスト評価が高い)、専門性、創造的破壊力の評価が高くなっています。価格破壊に特化したブランドであることが消費者に伝わりブランドの個性となっているといえます。

エミレーツと同様にプレミアムポジションにあるシンガポール航空(黄土色バー)は、識別性はそれほど高くなく卓越性と由緒の方が高くなっています。由緒とは、例えばワインやチーズと言えばフランス、ハンバーガーといえばアメリカ、お茶と言えば京都、のようにカテゴリーやブランドの連想がある特定の場所と強く結びついている場合に高い反応が出ます。エアラインの場合は、そのエアラインの国籍ならではのポジティブな異国情緒に反応されるようです。この因子が高いのはシンガポール航空の他に、エミレーツ、JAL、ANAが高くなっています。

JAL・ANA(赤と青のバー)の場合、この由緒(異国趣味)だけが高くなっています。つまり両ブランドともJAPANイメージだけでブランドのメンタルアベイラビリティが作られていることになります。台湾でのブランド力(差別性や意義性)を更に強化したいのであれば、由緒(JAPANイメージ)と相性のいい他の因子イメージも強める必要がありそうです。識別性は由緒との相性が良く、またポジティブなスコアも取れていますから、JAPANらしい見た目やイメージと製品サービスを強化するといいと思われます。

識別性因子が高く、かつブランドがプレミアムな価値を提供している海外(=台湾以外)4ブランドの「見た目やイメージ」を各社HP(およびプレス用資料)から引用してみます。

更にプレミアム価値も高い台湾2強(エバーと中華航空)とLCCのトップ、タイガーエアの「見た目やイメージ」も同様に以下に引用します。

これらの写真を比較・参照するだけで、エミレーツやシンガポールは由緒性の高い独特で強い個性を発揮しており、それがプレミアムイメージとうまく結びついていることが判ります。同様にJALやANAもJAPANブランドらしい品質の高さや清楚さが感じられるのですが、エバーや中華航空と並べると「同質化」している感があります。そうなると台湾でフィジカルの強いエバーと中華航空の方が有利となってしまい、JALとANAはJAPANイメージ(由緒性)だけで勝負せざるを得なくなっていると思われます。

それに対して、LCCのタイガーエア―は、他と比較して「何かユニーク」で「特別なこだわり」が伝わっており、専門性因子が高くLCCブランドとしての個性を出すことに成功していると思われます。

次に韓国のケースも簡単に見ていきましょう。

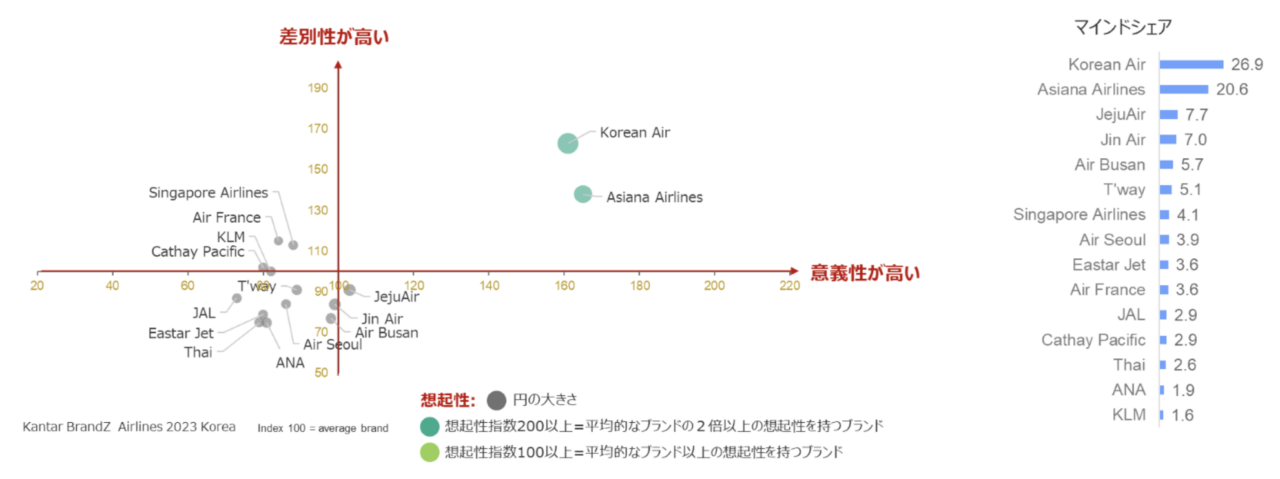

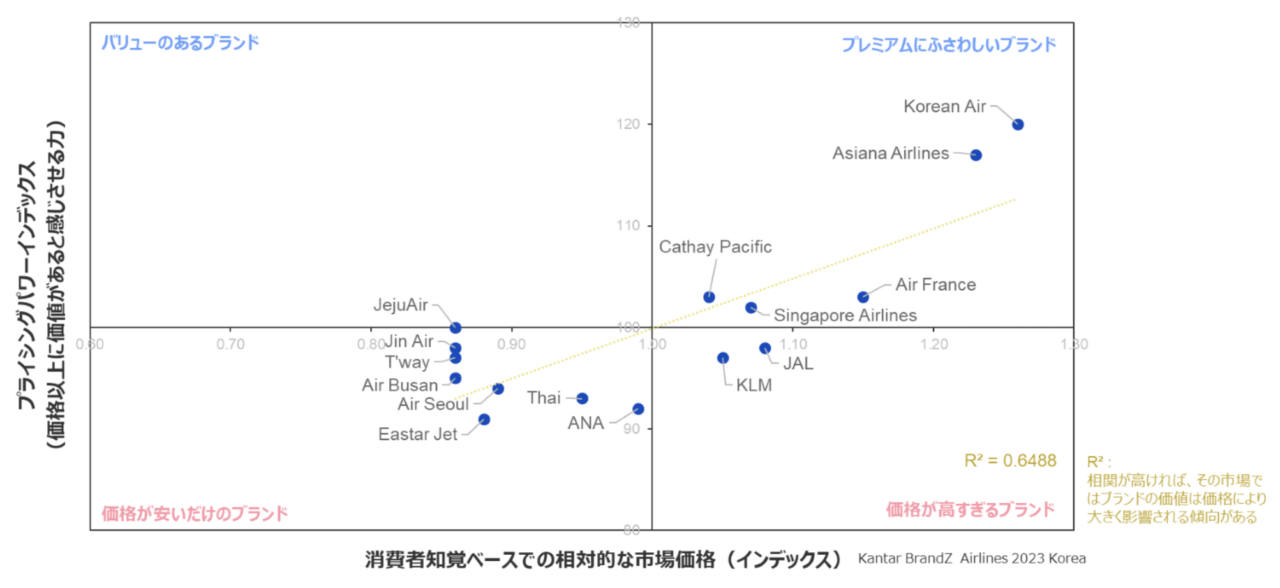

韓国のトップブランドは大韓航空

韓国のマインドシェアのトップは大韓航空(Korean Air)で、それにアシアナ航空(Asiana Airlines)が続き2強となっています。2強ブランドが消費者マインドの50%前後を占める構図は、日本や台湾と同じです。また、3位以下と大きく水を開けている構造も同じですが、左のタイポロジーマップをみると韓国では右上象限に2強しかいないのがわかります。2強以外で差別性の平均を上回っているのはシンガポール航空とエアフランス、意義性ではLCCのチェジュ航空(Jeju Air)のみとなっています。

(なお、日本や台湾でプレミアムブランドとして挙げられていたエミレーツは韓国では聴取していません)

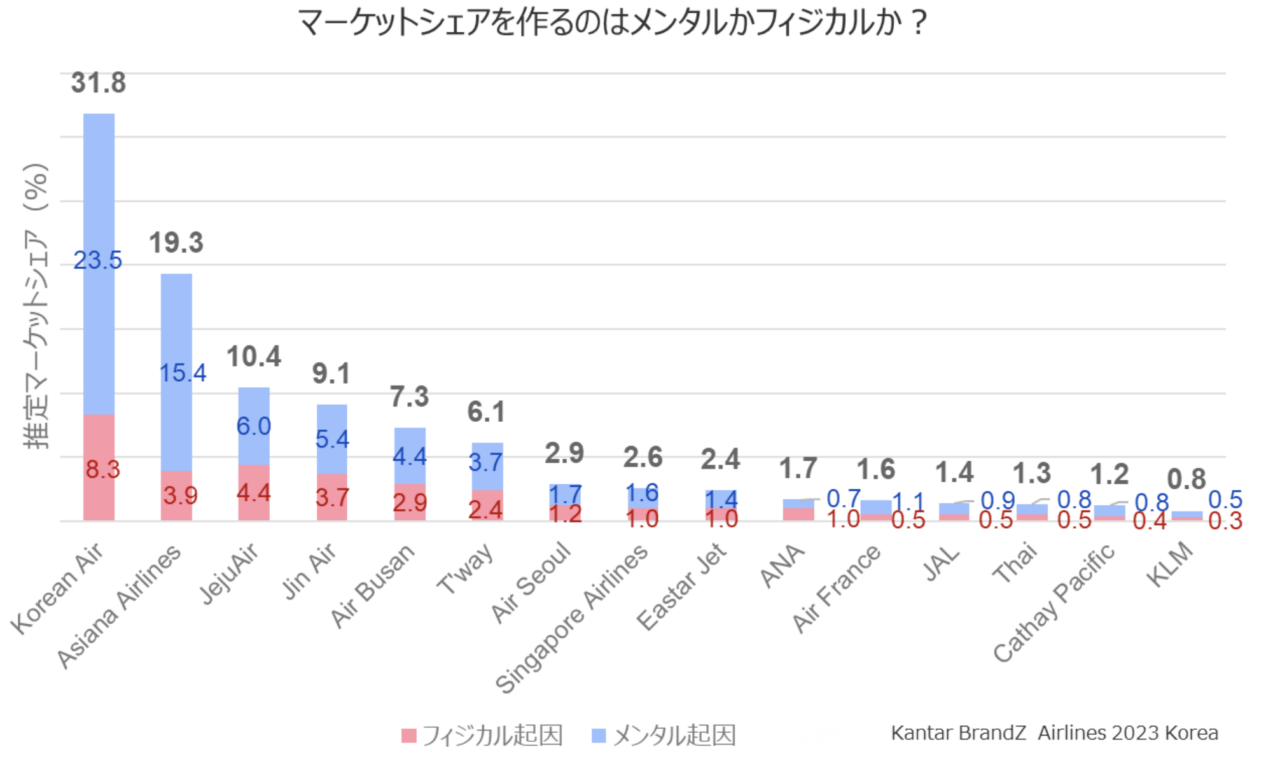

マーケットシェアを作り出す要因は、これも日本・台湾同様に、フィジカル・アベイラビリティよりもメンタル・アベイラビリティの比率が高くなっています。大韓もアシアナもメンタルン比率がフィジカルの3倍程度で、台湾のエバー・中華航空や、国内のJAL/ANAよりもさらに高い比率となっています。それに対して、3位以下のブランドの場合フィジカルとメンタルの比率がほぼ同率で、3位以下で追走するブランド群でもフィジカルの2倍前後のメンタル比率を持っていた台湾・日本とは様相が異なるようです。2強以外のマーケットシェアはよりフィジカル(便数)に依存していることになります。

また2強のひとつであるアシアナですが、グラフの赤いフィジカルの部分を見ると、大韓だけではなくチェジュにも劣っています。これは次に述べるように価格の影響がありそうなのですが、消費者にとってアシアナはフィジカル(便数や価格)よりもメンタル(ブランド)で選ばれる傾向が強いようです。

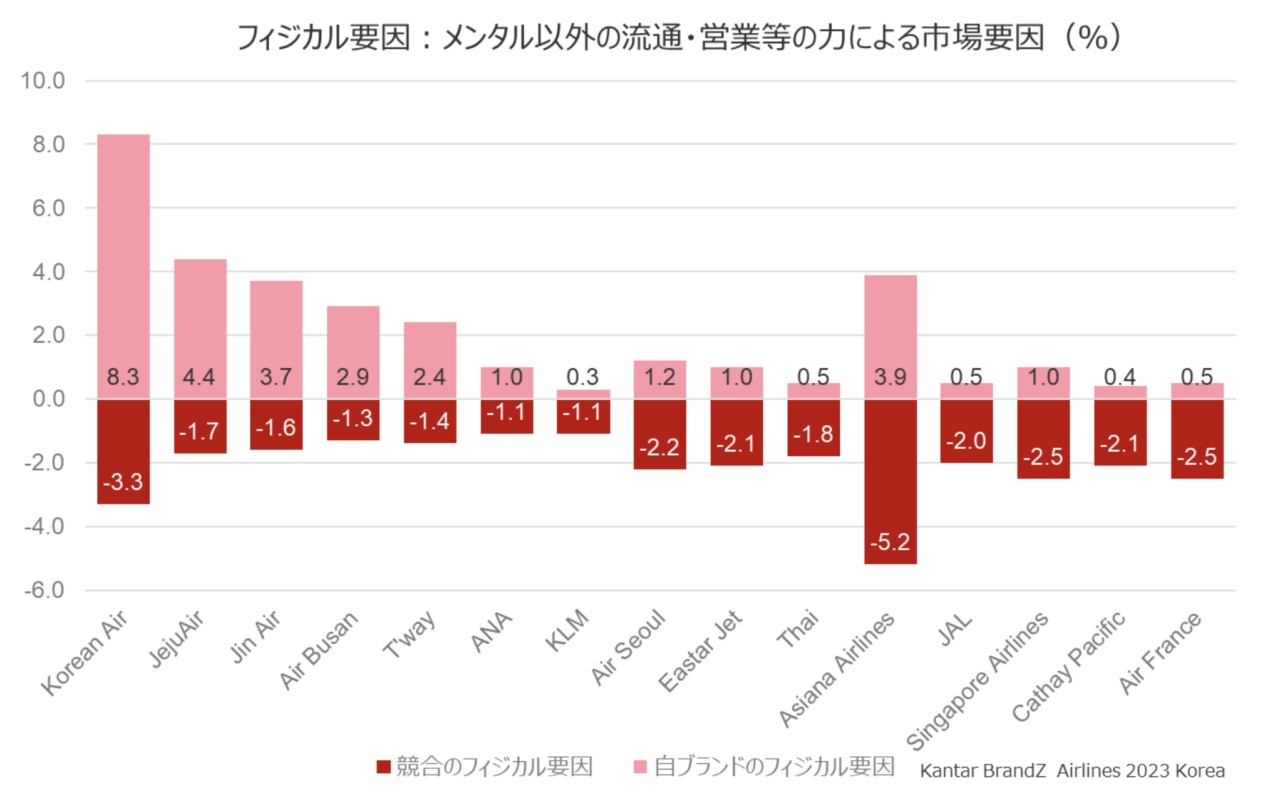

次にフィジカルの内訳をみますと、トップの大韓航空はフィジカルの力で競合のシェアを奪っている割合(ピンクの部分)が競合のフィジカルに奪われた割合(赤い部分)よりも高く、フィジカルが強い傾向にあります。同じ傾向がチェジュ航空やジンエアー、エアプサン、ティーウェイ航空でも見られ、日本や台湾と較べるとフィジカルの競争が激しい市場と見ることができます。大韓航空を除くこれらの航空会社は全てLCCなので、フィジカルと言っても便数ではなく価格で競合シェアを奪っていることになります。このグラフを見ると、アシアナ航空がその影響を一番受けているようです。(赤い部分が最も大きい)前述のグラフでアシアナのフィジカル比率が低いと述べましたが、この競合フィジカルに獲られている部分が大きいのがその原因だと言えます。

フィジカルでLCCの影響を受けているアシアナ航空ですが、マインドシェアでは2強の位置にあり、フィジカルの弱さをメンタルで補っていることになりますが、価格に対するブランドの価値をみると、大韓航空に次いで高いプライシングパワーを持っていることが判ります。とはいえ、知覚価格も大韓航空に次いで高いので、ここがLCCに狙われているようです。

フィジカルで競合シェアを奪取する割合の高かったチェジュ、ジンエアー、ティーウエイ、エアープサンをみると知覚価格において、全て最安値で並んでいます。これらのブランドは全て黄色の回帰直線(価格にたいする価値の期待値)を上回っており、「価格は安いがそれ以上の価値がある」と思われていることがフィジカルで競合から奪取する力になっています。

JAPANブランドについていえば、JALは知覚価格でプレミアム帯にいますが、ANAは知覚価格で平均程度となっています。実際の価格も平均程度であれば問題ないのですが、そうでない場合は要注意となります。消費者が知覚価格上は平均と捉えているのに実際の価格がそれ以上であれば、消費者は「思ったより高い」と感じてしまい購買検討がそこで止まってしまう可能性が高くなるからです。

また、知覚価格は高いJALもプライシングパワーは黄色の回帰直線より低いので、同様に注意が必要です。(価格の高さは知覚通りであっても、その価格に見合った価値がないと思われているためです)

韓国の最後となりますが、イメージ因子も見てみましょう。日本や台湾と同様に市場のトップ(2強)ブランドは、卓越性(一番いいもの)と利便性(便数が多い)が高く評価されています。

トップブランド(2強)に関して韓国市場の特徴を挙げると、2強のうち特に大韓航空は人格的信頼が低く評価されていることです。この因子は特に「お客様を大事にする」という評価の影響が高いのですが、「一番いいもの」であっても「お客様を大事にしている」わけではないと韓国の消費者は感じているようです。高いマインドシェアを持っているので大きな問題ではないと思いますが、フィジカルの強さを背景に『殿様商売』をしていると思われないように細心の注意を払った方がよさそうです。

この人格的信頼ではチェジュ航空とシンガポール航空が比較的ポジティブな評価を得ることに成功しています。

一方でプレミアム評価につながりやすい識別性をみると、2強の大韓航空とアシアナ航空はシンガポール航空と並んで相対的にポジティブな評価を得ています。日本や台湾では、トップ(2強)ブランドはマイナスの評価となっていたので、韓国の2強はこの因子で頑張っていると言えます。とはいえ、日本や台湾と較べると識別性で顕著に強いブランドがいないことが韓国市場の特徴と言えそうです。

また、由緒をみるとJALとシンガポール航空が高くなっています。両ブランドとも知覚価格が高いのでこの異国情緒が寄与していると思います。ただしJALは価格に対してプライシングパワーが弱いので、シンガポール航空のように、由緒性が識別性や人格的信頼(お客様を大切にしている)と結びつく必要がありそうです。シンガポール航空の識別性の高さは台湾のところで説明したように、CAのユニフォームに代表されるようにブランドに独特の雰囲気があり、それがお客様を大切にするホスピタリティイメージにもつながっているのだと思います。JALと較べANAは同じJAPANブランドであるにもかかわらず、この由緒性が低く出ています。そのため韓国では特に強いイメージのないありふれたブランドと受け取られているようです。それが知覚価格やプライシングパワーの低さにつながっているようです。

韓国のLCCブランドで代表的なチェジュ航空とジンエアーはマインドシェアがほぼ互角で、イメージ因子の創造的破壊力もほぼ同じ程度の高さになっています。ところが、利便性(LCCなので価格の安さを意味します)と卓越性をみると、LCCなので前者が高く後者が低く評価されやすくなるのは当然なのですが、チェジュ航空はどちらもそこそこの範囲で収まっていてあまり大きな差がないのに対し、ジンエアーでは利便性(低価格)がかなり高く卓越性は最も低いと大きな差が出ています。言い換えると、ジンエアーは価格の安さに特長があるが卓越性にはあまり期待できないという典型的なLCCのブランドイメージなのに対し、チェジュはそうしたLCCのイメージが比較的低いということができます。

こうしたチェジュとジンエアーの違いを「見た目やイメージ」から確認してみます。他国と同様に各社HP(およびプレス用資料)からこの2ブランドについて、韓国の2強ブランドと共に比較してみます。

韓国の2強である大韓航空とアシアナ航空は、日本や台湾の2強ブランドと同様に、ブランドの品質の高さや清楚さを連想させますが、反面「見た目やイメージ」で特にこれといって強いものがあるわけではない(いい意味でも悪い意味でも無難な)点も共通しているように思います。

次にチェジュ航空を並べて見ると、2強ブランドとイメージ的にあまり大きな違いはないように思います。それに対し、ジンエアーのCAはジーンズがユニフォームと非常にユニークなものになっています。こうしたカジュアルなイメージが低価格な親しみやすさを強めた反面、卓越性評価を下げているのかもしれません。一方で、チェジュのイメージ路線は2強と較べて人格的信頼(お客様を大切にしている)が高くなっており、LCCなのに接客態度もいいというイメージ作りに成功しているようです。

チェジュ航空のようなイメージ路線でもLCCとして成功するのを見ると、もしかすると韓国の消費者には(価格の安いLCCであっても)エアラインには正統派な高品質イメージを求めているということかもしれません。こうした韓国消費者の性向を考えると、同じく正統派イメージで価格も高いJAPANブランドはその中で埋没してしまっている恐れがあります。JAPANブランドが本来得意であるはずの接客の良さ(イメージ)を軸に韓国市場向けのイメージ戦略を見直してもいいのかもしれません。

ここまで、JAPANブランドのJALとANAについて、国内以外に台湾と韓国の例も見てきました。 そこで、次に両ブランドのグローバル全体での受け取られ方を見ていきます。(ただし、BrandZ調査では両ブランドの就航国の全てをカバーしているわけでない点はご了承ださい)

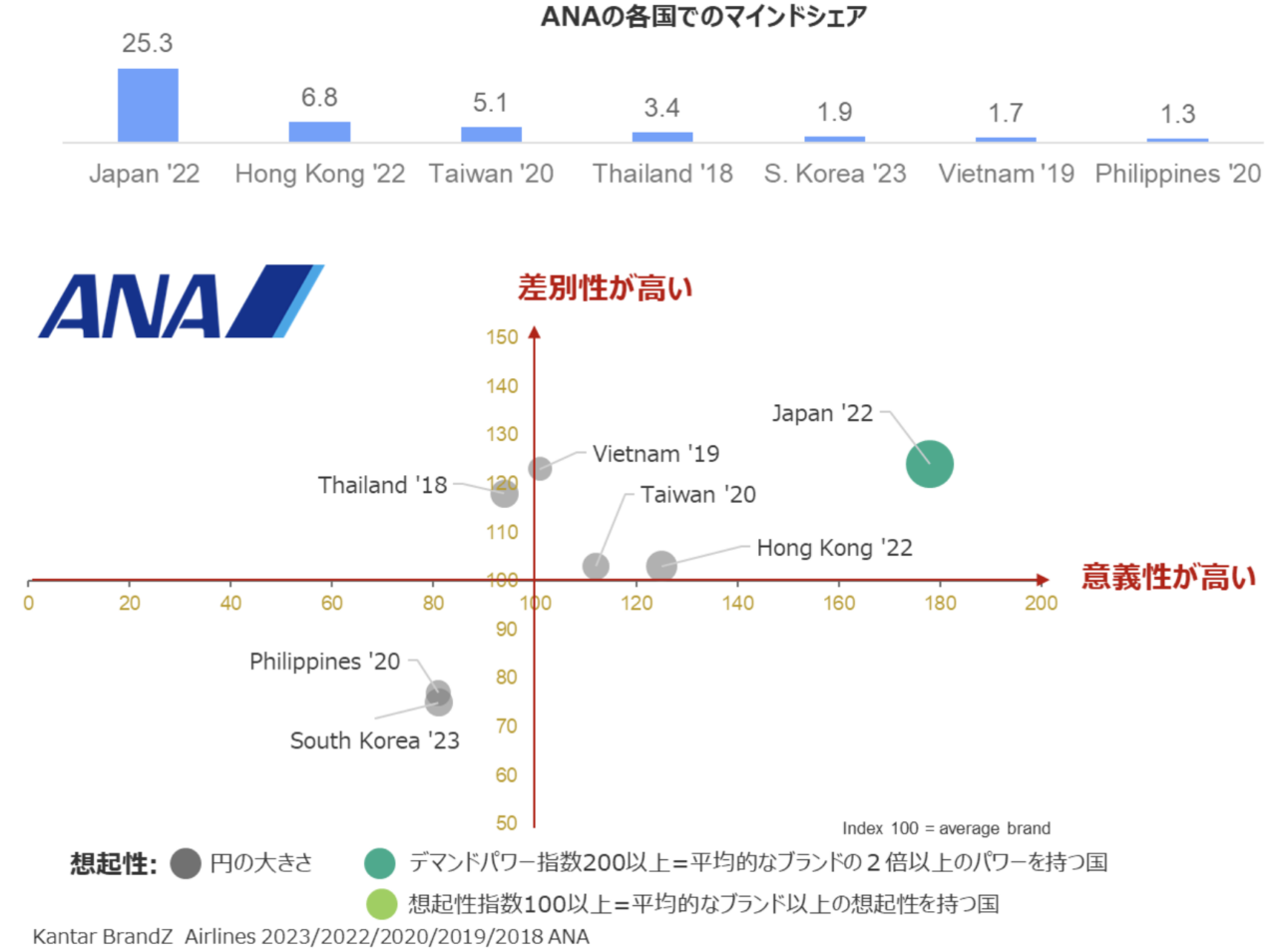

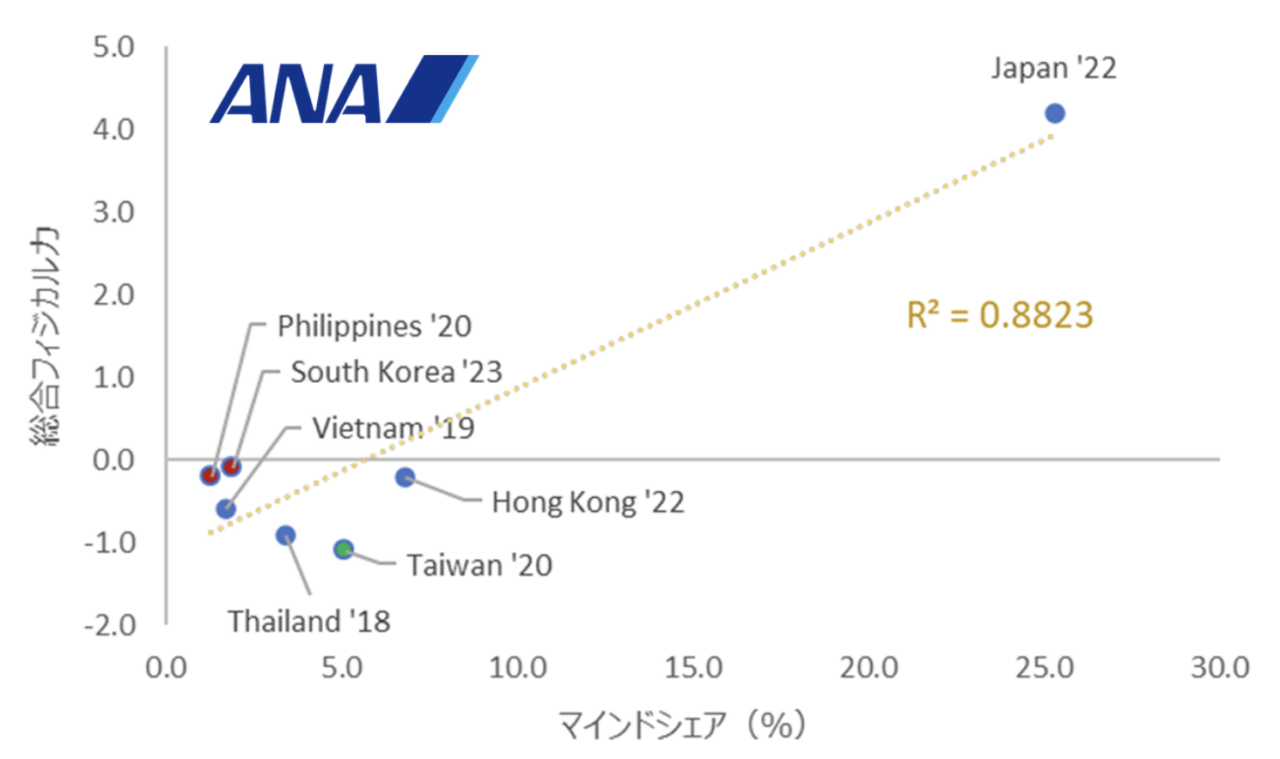

ベトナムとタイに伸びしろを持つANA

ANAは便数の多い国内で高いマインドシェアを誇るのは当然として(第1回国土交通省データ参照)その他の国でのマインドシェアには差があります。意義性が高くマインドシェアが比較的高い香港・台湾と、差別性が高いが意義性が低くマインドシェアが取り切れていないベトナム・タイに分かれています。フィリピン・韓国では意義性も差別性も低く苦戦しているようです。

MDFのタイポロジーマップの見方はシンプルで右上象限にあるブランドを「強い」ブランドとみなすことができます。それに対し、左上象限にあるブランドは意義性に欠けるためマインドシェアも小さくなりがちですが、特長である差別性に意義性を結びつけることで強いブランドに成長する可能性を秘めています。BrandZの過去のデータベースから、右下象限の意義性の高いブランドの差別性を上げるよりも、左上象限の差別性の高いブランドの意義性を上げる方が容易なことが判っています。

例えば台湾では、サービスがいいという特徴から日本のANAが最もいいという意義性の評価につながっているとすると、今以上に差別性を上げるのはかなり難しくなります。(サービスをもっとよくするしかないが、既にサービスのレベルが高ければその差は感じられにくくなる)それに対してベトナムの場合、見た目やイメージが際立っていて業界もリードしており、何かユニークなエアライン、と受け取られているとすれば、そのユニークさと利用上の体験の何かを結びつけさえすれば、意義性を向上させることができます。

こうした伸びしろをベトナムとタイが持っていることを、ANAのタイポロジーマップ(グローバルポートフォリオマップ)は示してくれます。

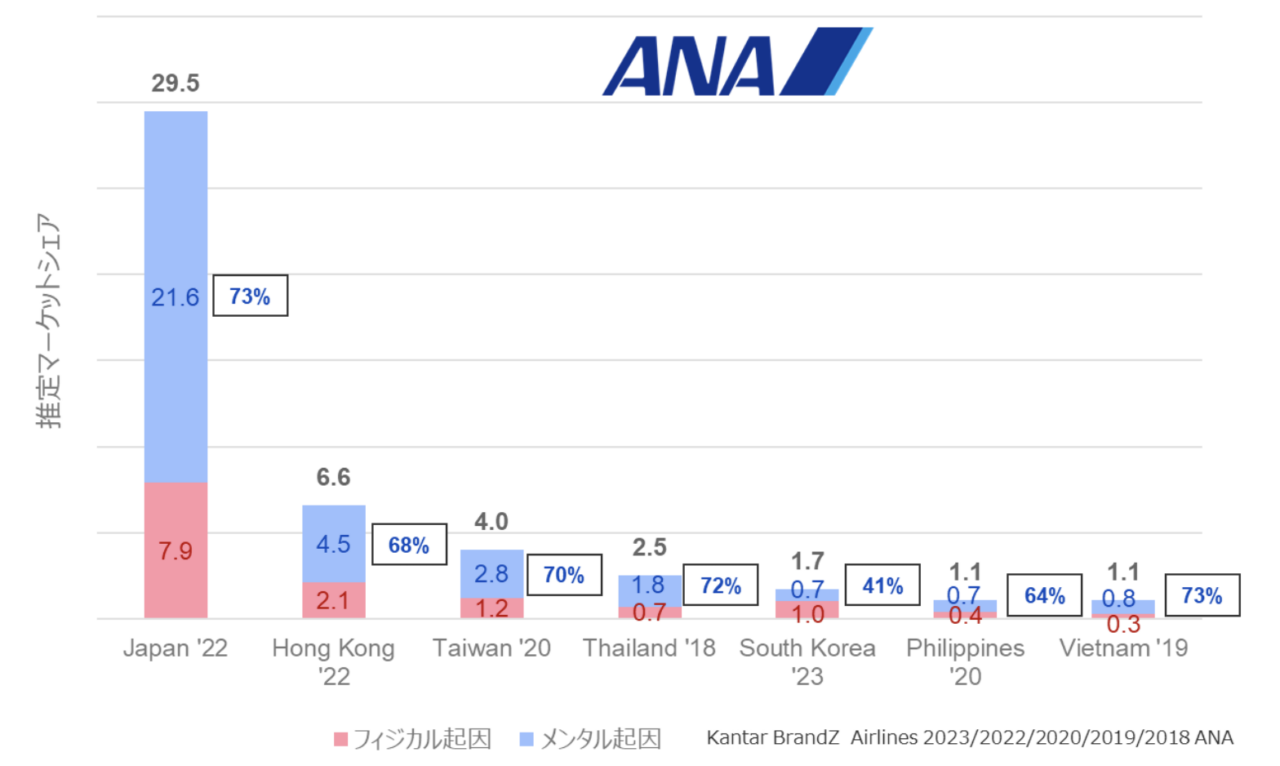

次に、マーケットシェアにおけるメンタルとフィジカルの比率を見ると、韓国を除きメンタルが7割前後の割合を占めています。(グラフ内の□囲みの数字がメンタルの割合を示しています。)メンタルアベイラビリティの割合が高いのはANAに限ったことではなくエアライン全体に共通に見られる傾向です。それを考えると、韓国での低さ(=フィジカルアベイラビリティ依存)は気になるところで、韓国でだけ低くなってしまっている要因を明らかにすべきと思われます。何故なら韓国でのメンタル比率を上げれば、マーケットシェアも増えることになるからです。

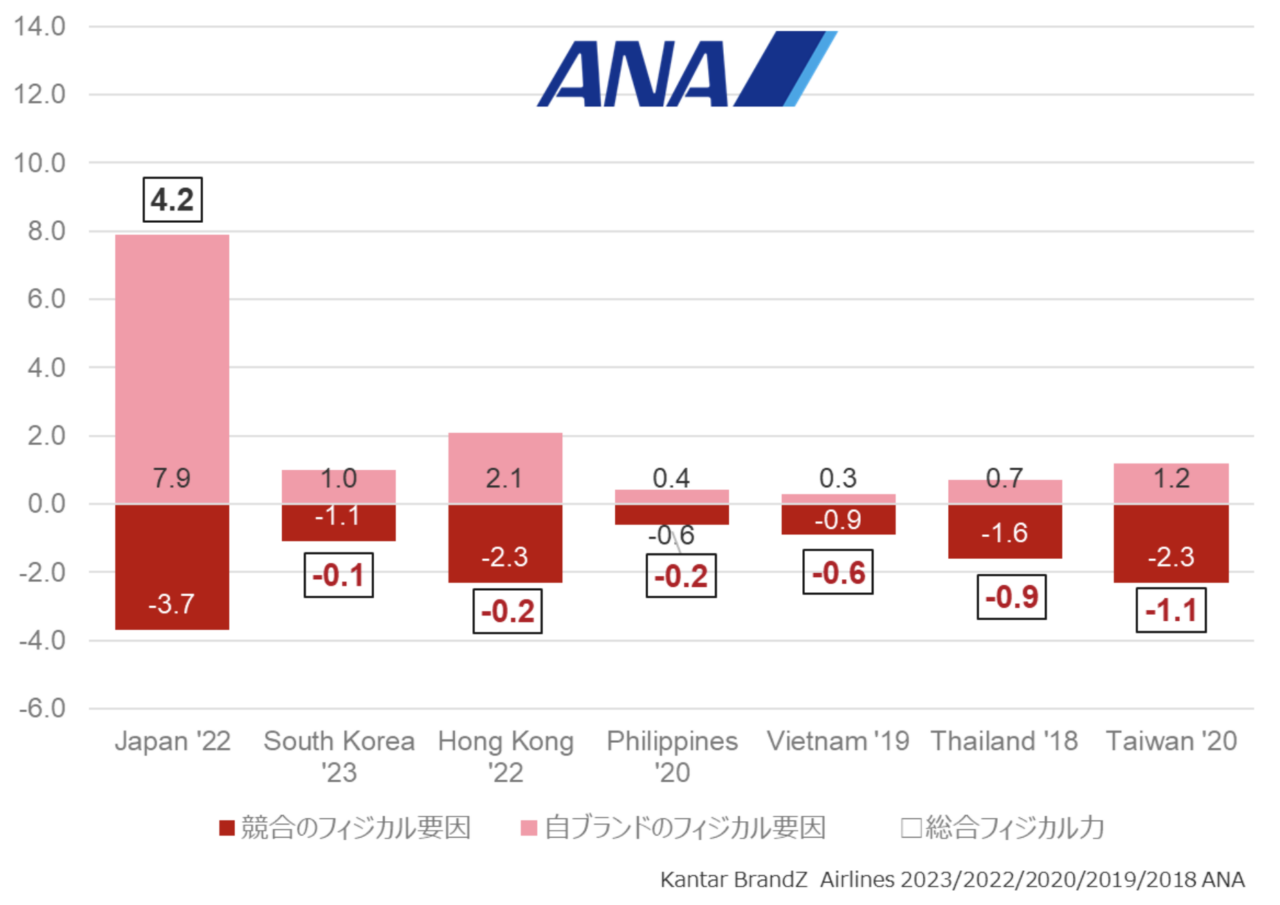

各国のフィジカル・アベイラビリティの強さを見ると、総合的なフィジカルの力(グラフ内の□囲みの数字=フィジカルで競合シェアを奪取していたピンクの⊕と競合フィジカルによりシェアを奪取された赤の⊖を合算した総合力)は、便数の多い国内では強いですが海外では弱くなっています。上記グラフと併せて見ると、フィジカルで弱い台湾ではメンタルでシェアを取り返しており、香港ではメンタルだけではなくフィジカルでも頑張っている(フィジカルでもシェアを取り返してほぼ得失をイーブンにまで抑えている)ことが判ります。

マーケットシェアにおけるメンタルの比率はマインドシェアから算出されていますが、フィジカルの強さは実はマインドシェアの大きさにも影響しています。マインドシェアは意義性・差別性・想起性といった純粋にメンタルな要素だけで作成されているのですが、便数が多いことが、XXへ旅をするといった際に真っ先に想起されやすい「想起性」や実際の旅行に使用された経験に基づく「意義性」に影響するからと考えられます。

上の図はマインドシェアとフィジカル力が相関することを示していますが、両者の相関を前提にしたとき、台湾ではフィジカルよりもメンタルの方がより強く、逆にフィリピンと韓国ではフィジカルに見合ったメンタルに欠けていることが判ります。ANAのグローバルポートフォリオの視点からすると、この両国で意義性と差別性の強化によりメンタルアベイラビリティを高めていくことが望まれます。

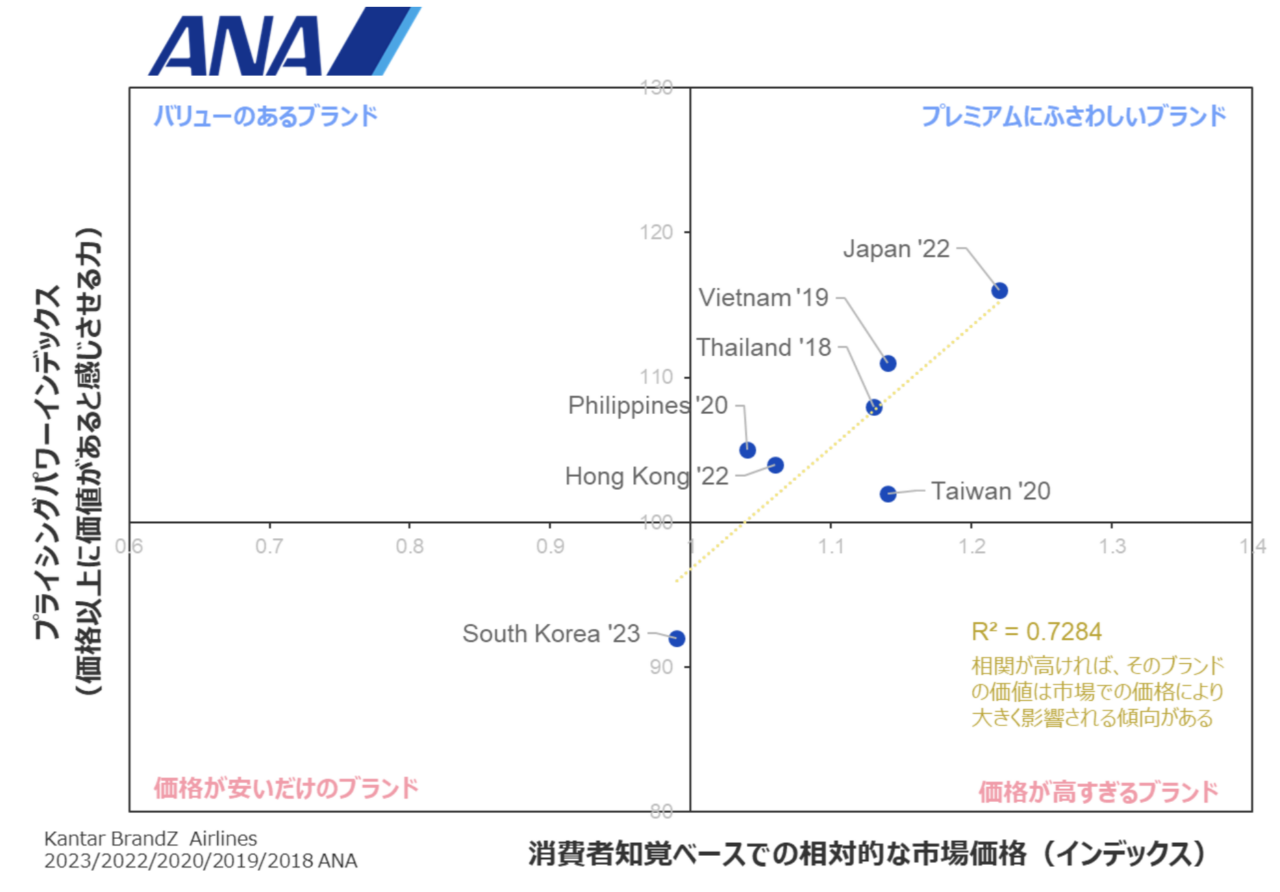

グローバルポートフォリオにおけるANAブランドの価値では、韓国を除きその他国ではすべてプレミアムにふさわしいブランドとみなされています。特に異なった価格戦略を取っていない限り、韓国でのこの消費者パーセプションは是正した方がいいと思われます。国際的に共通の運賃体系を取っているのであれば、知覚価格の低い韓国の消費者はANAの実際の価格を見て「割高」と感じてしまうからです。

ANAのグローバルポートフォリオ内で、知覚価格とプライシングパワー(ブランドに感じる価格以上の価値)は相関が高いので、韓国はプライシングパワー(主に意義性と差別性で構成される)を上げることで知覚価格も高めることができると思われます。

最後にANAの各国でのイメージを比較してみると、最も便数が多くマインドシェアも高い日本では、幅広い選択肢(利便性因子)、最もいいもの(卓越性因子)、業界をリード(先進性因子)といったイメージが高く評価されています。これはANAだけの特長ではなく、既に韓国・台湾市場でも見てきた通り、市場で便数を多く持つトップブランドのエアラインに共通の特長となります。

また逆にトップブランドになると、際立った見た目やイメージ(識別性因子)やユニークな何か(専門性因子)といったイメージが弱くなる傾向も見られます。

日本以外で意義性が高い国(香港・台湾)では、最もいいもの(卓越性)とサービスがよくできている(識別性)が共通して高く、差別性の高い国(ベトナム・タイ)では業界をリード(先進性)、際立った見た目やイメージ(識別性)、ユニークな何か(専門性)が共通して高くなっています。

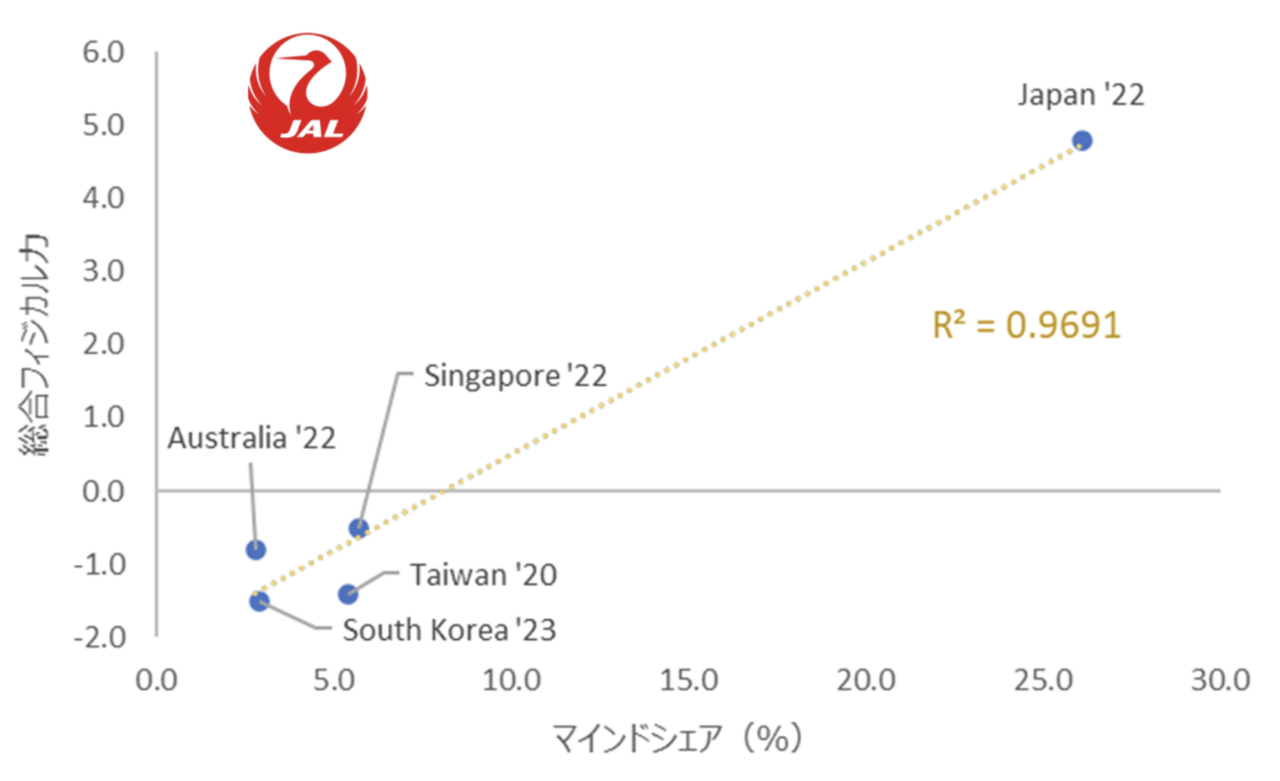

フィジカルに依存しすぎた感のあるJAL

JALもANA同様に、国内とその他の国でのマインドシェアに大きな差があります。但し、JALの場合はANAと違って国によって意義性が高かったり、差別性が高いといった変化がほとんどなく、タイポロジーマップを見るときれいに一列に並んでいます。(差別性が高ければ同じように意義性も高く、差別性が低ければ同じように意義性も低い。)

どうしてこのようなことが起こるかというと、JALのマインドシェア(メンタル・アベイラビリティ)が大きくフィジカル・アベイラビリティ(便数の多さ等)に依存しているためだと考えられます。下の図はJALのマインドシェアと総合的なフィジカル力の関係を示したものですが、両者の相関が極めて高くなっています。このようにフィジカル(便数の多少)によるメンタルへの影響が大きすぎるため、各国で意義性や差別性の特徴が出ていないのだと思われます。

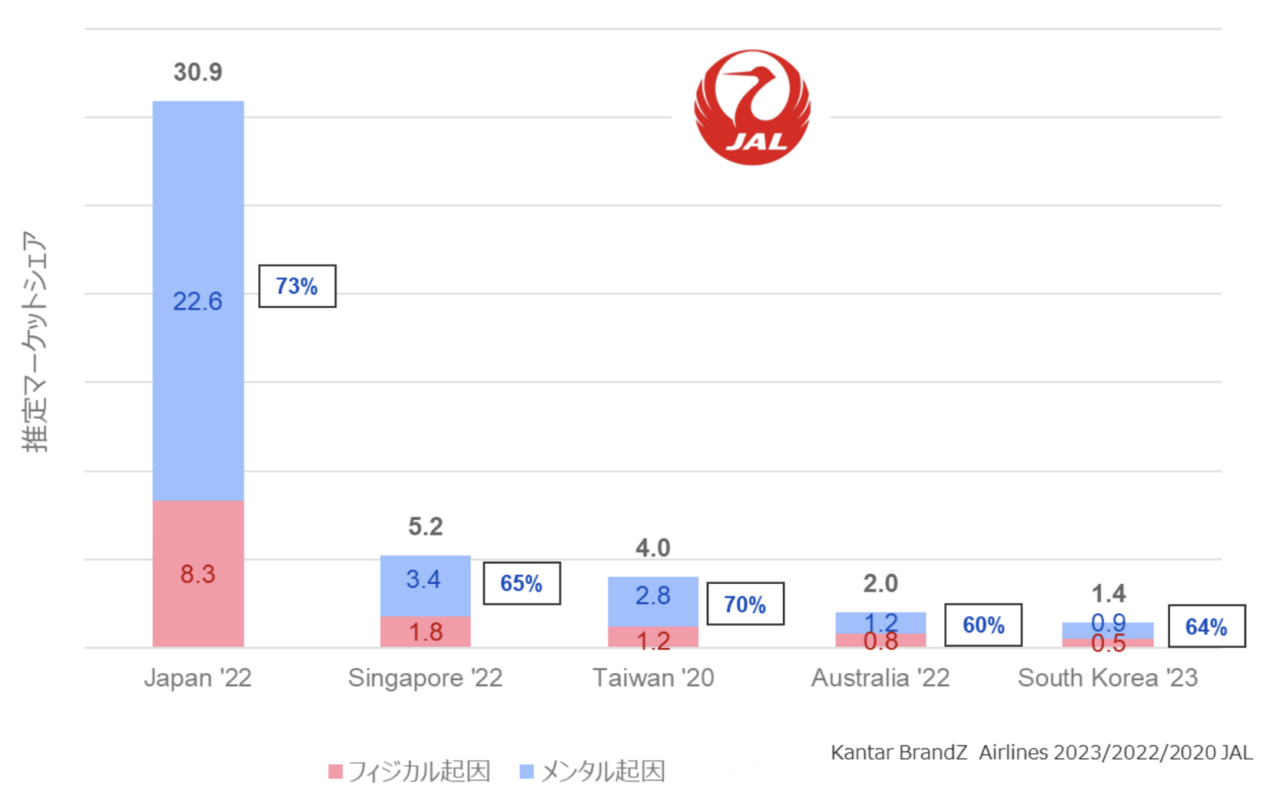

JALのマーケットシェアにおけるメンタルとフィジカルの割合をみると、他のエアライン同様メンタルの割合が高く6-7割を占めています。上述の通り、各国でメンタルアベイラビリティはフィジカルの強さの影響を受けているのでフィジカル/メンタル比は各国で安定しています。

とはいえ、特筆すべきは台湾での相対的なメンタルの強さです。下のグラフを見ると台湾でのJALのフィジカルは他国と較べて強くないことが判ります。それにもかかわらず、メンタル(マインドシェア)ではシンガポールと同水準にまで伸ばしており、台湾ではメンタルでフィジカル以上に頑張っていると言うことができます。

これをブランドの価値(知覚価格とプライシングパワー)で見てみると、フィジカルの力では韓国と同程度でオーストラリアよりも弱かった台湾ですが、知覚価格およびプライシングパワーでこの両国を上回っています。メンタルがフィジカルの大きな影響を受けているJALのポートフォリオの中で、台湾はメンタルで検討していると言えそうです。

最後にJALのイメージを見ると、国内ではANAと同様に利便性・卓越性・先進性イメージが強く、反面、識別性(際立った見た目やイメージ)や専門性(ユニークな何かがある)に弱い傾向が明らかです。ところが、他国を見ると、JAPANイメージ(特定の場所のイメージが強い)が極めて強い以外に、特にこれといって強いイメージが見当たりません。わずかに台湾で卓越性と識別性(サービスがよくできている)が評価されているに過ぎません。

エアラインのマーケットシェアの過半数がメンタル要因によることを考えると、JALブランドはメンタルでの強化・改善を検討する余地がありそうです。現状ではナショナル・フラッグ・キャリアーとしてのヘリテージ(遺産)と便数での便利さだけに依存し過ぎているような印象があります。

ANAにしてもJALにしても、インバウンド観光ブームを追い風にしてJAPANブランドとしてのメンタル・アベイラビリティ強化を検討するいい機会にあるのではないかと思います。

第1回以降、日本・台湾・韓国のエアライン市場を見てきましたが、そこで度々プレミアムブランドとしての個性や強さが言及されたシンガポール航空とエミレーツ航空にJAPANブランド再生のヒントのあるのではないかと思います。

シンガポール航空は以前BrandZの東南アジア・ブランド篇で取り上げたことがありますが、その後いくつかのデータ更新もありますので、次回の最終回では、再びシンガポール航空と新たにエミレーツ航空のグローバルポートフォリオを見ていくことにします。

(画像は各公式サイトより転載)