ブランドの市場における強み・弱みを類型化し、他カテゴリーのケースも参照しながらデフォルトの「処方箋」をたたき台に使う

前回の第1回では、タイポロジー分析を解釈するのに必要な指標について説明をいたしました。第2回の今回は、具体的なブランド・タイポロジー分析について、説明をしていきます。

ブランド・タイポロジー分析は意義性・差別性・想起性の波形を「読む」のが基本

タイポロジー分析では、意義性・差別性・差別性の3指標の全てが高くなっている状態を理想と考えます。何故なら、これまで各指標の説明で述べてきたようにブランドの購買サイクルにおいてこの3つの指標は密接に関連しあっているからです。この3つの指標が全て高くなっている時、ブランドは理想的な競合優位の状態にあるといえます。しかしながら、多くのブランドはこの理想状態にはありません。一部の競合優位な勝者が不公平に優遇されるのが市場原理なので、これは当然のことと言えます。こうした不利な状況でも、理想的な「あるべき姿」=3指標が全て高い状態を想定し、その実現に向けた戦略化を行うことでブランドは成長することができます。

タイポロジー分析で自ブランドの意義性・差別性・想起性の波形を「読む」ことで、ブランドには何が欠けており、何を優先的に行うべきかの示唆が得られます。この時、現状の波形からブランドが持つ潜在的な力=成長確率を推定することで、戦略に対する投資規模の判断の参考となります。ポートフォリオ戦略の原則から言えば、伸びしろの高いブランドには積極的に先行投資を行い、逆に低いブランドには投資の上澄み効果を狙い如何に効率よく収益を上げるか(スキミング)を考えることになると思います。但し、ポートフォリオ分析で使う成長確率(フューチャーパワー)はあくまでも目安(確率)ですので、実際の成長性については自ブランドの置かれている現実の市場状況を具体的に精査して判断すべきなのは言うまでもありません。BrandZのデータベースだけでなく、同じ手法・指標を用いたMDF調査というアドホック調査を行いより精査するのも一つの手段です。

BrandZデータを用いたタイポロジー分析では、意義性・差別性・想起性の波形によって10のタイプに分類しますが、それぞれの成長確率は以下の通りになります。

上記の図の通り、縦軸である差別性の高いブランドは成長確率が高くなり、これがタイポロジー分析における重要な示唆の一つとなります。意義性・差別性・想起性の波形で差別性が突出して高いのであれば、積極的に投資を行い意義性・想起性を高めて、シンボル/スターブランドを目指すことを考えるべきだと思います。

一方で差別性が低い場合は2通りの考え方があります。

一つはそもそも差別性が低い場合は、まず差別性を強化することを優先したほうがいいです。何故なら差別性を先に上げると成長の伸びしろは大きくなり、積極的な投資もしやすくなるためです。図の左下(ピンク色)の成長確率は49%となっており平均的な投資リスクを確率50%と考えると、やや投資にリスクがあります。またこの象限にあるブランドは想起性が低い傾向にあり、現状のマーケットシェアも低いので、許される投資額も低くなると思います。従って戦略課題的には、抑えた投資の中でいかにして差別性を強化していくことができるかになります。この時、前半で説明した差別性指数だけでなく差別性の期待値とのギャップも参照した方がいいと思います。期待値を上回る差別性が取れていれば差別性指数もより効果的に強化しやすいからです。但し、想起性が低いブランドの場合、残念ながら差別性が期待値を上回ることは少ないようです。何故ならブランドがそもそも目立っていないので特長も認識されにくいからです。このような場合、店頭でのフィジカルアベイラビリティを強化することを優先したほうがいいかもしれません。これについては別記事「売上成長にとって重要なのは、マーケティング戦略か営業戦略か?」で詳しく説明していますので、そちらもご参照ください。

もう一つの場合は、意義性は高いが差別性が低いような場合です。図の右下(黄色)のように成長確率が低いのであれば、投資を抑え、効率よく収益を取る(スキミングする)ことを考えることになります。但し、投資を抑えることで目先の収益性はあがりますが、成長確率が50%をきるため、長期的にみれば売り上げは次第に減っていくことには注意をしたほうがよさそうです。結論的には成長も維持できるような投資の最適化が検討されることになると思います。その成長源として、現顧客からの購買頻度をあげるか新規顧客を獲得していくかが議論の対象になると思いますが、ここは競合状況を分析することで決定されていくことになります。BrandZのデータベース(グローバル)では、特定の単一ブランドだけをいつも使っているいわゆるロイヤルユーザーは全体の10%にも満たず、ほとんどの現顧客はいくつかのブランドを併用していることがわかっていますので、現顧客の購買頻度をあげるためにも競合分析は欠かせないことになります。

それでは、これからそれぞれのブランドのタイプ(意義性・差別性・想起性の波形の違い)を具体的に見ていくことにしましょう。今回は前半として下記9分類のうち、5分類を取り上げます。(「シンボル的ブランド」と「スターなブランド」は一つにまとめているため、ここでのタイポロジー説明は9つとなります。)各タイプの説明ではそのタイプに属するブランドの平均値を示した上で、そのタイプの代表的なブランド(そのタイプの中でデマンドパワーが高いもの)を例に挙げています。

タイポロジー分析10タイプの分類

※「シンボル的ブランド」と「スターなブランド」は一つにまとめているため、ここでのタイポロジー説明は9つとなります。

※ 今回は1~5のご説明となります。

※下記リンクよりタイポロジー説明1~5に飛ぶことができます。

- シンボル/スターブランド (Iconic/Star) ブランド例:アマゾン・楽天市場

- 気になるブランド (Aspirational) ブランド例:楽天モバイル・グーグル(ピクセル)

- 専門的なブランド (Specialist) ブランド例:ノースフェース・価格ドットコム

- 見ればわかるが名前まで出てこないブランド (Outsider) ブランド例:ピーチ航空・ネスプレッソ

- 皆が知っているブランド (Mainstream) ブランド例:パナソニック・イオン

- マニア受けなブランド (Fighters) ブランド例:生協(コープ)・ニューバランス

- 価格が手ごろなブランド (Limited) ブランド例:ドトール・プーマ

- ありきたりで安売りされがちなブランド (Generic) ブランド例:ビオレ・シャープ

- 顏なしブランド(Clean Slate)

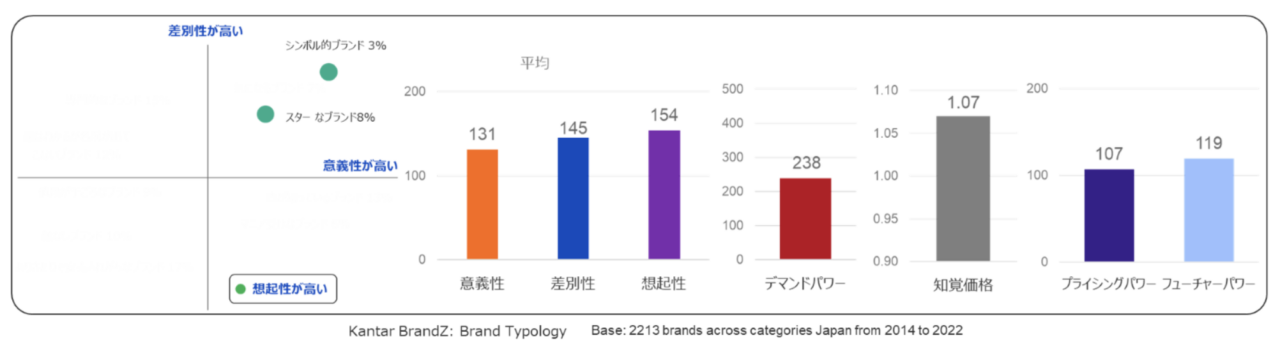

1.シンボル/スターブランド(Iconic/Star)

意義性・差別性・想起性の全てが高水準なのが特徴

- シンボル/スターのブランドは、意義性・差別性・想起性の3指標全てが平均を大きく上回り、マインドシェア(デマンドパワー)が高いのが特徴です。国内で平均的なシンボル/スターブランドは標準的なブランドの2.4倍の大きさのマインドシェア(指数238)を持っています。

- シンボル/スターブランドの知覚価格は平均的価格より割高です(知覚価格は指数1.02を超す場合は平均的価格より高値と知覚されやすい)。また、シンボル/スターブランドのプライシングパワーは平均で107となっており価格以上の価値を消費者に与えています(プライシングパワーは指数 105を超す場合は平均より高い価値を与えていると判断できる)。つまり(知覚)価格は高いけど、それ以上に価値があるブランドということになります。

- このように想起性が高く、意義のある差別性も備えており、ブランドの価値も高く受け取られているので、平均的なシンボル/スターブランドはフューチャーパワー(1年以内にシェアが伸びる確率の指数)も119と高水準にあります(指数100が成長確率50%を意味するので、その1.2倍成長確率が高い)。

【このタイプのブランド例】

アマゾン・楽天市場

同じカテゴリーで強いブランド(シンボル/スター)が競合しあっているケースにアマゾンと楽天市場(以下、楽天)があります。楽天は差別性がやや劣りますが、意義性・差別性・想起性の3指標が高い水準にあります。知覚価格指数を見るとどちらも平均を大きく下回っているので、価格が手ごろというメリットを持つeコマースを両ブランドが牽引してきたことがわかります。このように知覚価格は低くてもプライシングパワーは平均を超えており、価格は安くてもそれ以上の価値があるバリューブランドの典型と言えます。

このカテゴリー(総合小売業)には店舗型小売ブランドも含まれますが、全体に差別性は低い傾向にあります。ですので、楽天の差別性指数115はカテゴリー内では強い数字なのですが、アマゾンの指数187とは大きな差があります。価格やポイントなどのお得感に集中した楽天と、その他にも提供内容のクオリティにも注力をしてきたアマゾンの戦略の差が差別性という形ではっきり出ているようです。そのため、デマンドパワーの大きさとフューチャーパワーにも差が出ています。

ここで楽天が気を付けるべきなのは、シンボル/スターのブランド力を持ちながら、フューチャーパワー(1年以内にシェアが伸びる確率の指数)が90を切っている点です。その原因は想起性などの指標の高さに対して期待されるレベルを差別性が下回っている点にあり、差別性の改善強化が求められることになります。この例に挙げているデータは2020年(1月実査)のもので、その後2022年(3月)に行われた調査では楽天市場は差別性指数を127にまで改善し、その結果フューチャーパワーも129にまで上がっています。この両データ間の期間にコロナ禍がeコマースの追い風になったわけですが、楽天でも打つべき手を打ち、差別性を改善されたのだと思います。逆にアマゾンは、2022年には差別性指数が169、意義性指数が161、フューチャーパワーが119と2020年より下がっています。

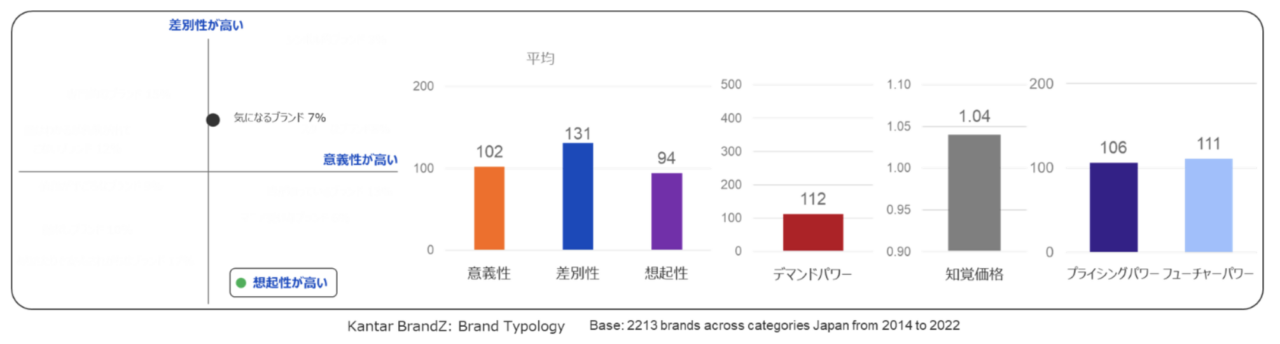

2.気になるブランド(Aspirational)

意義性・想起性は平均的だが差別性が突出して強いのが特徴

- 気になるブランドは、意義性・想起性は平均レベルですが、差別性が平均を大きく上回っているため、マインドシェア(デマンドパワー)も平均より高いのが特徴です。

- 気になるブランドの知覚価格は平均的な価格よりやや割高(指数1.04:指数1.02を超す場合は高値の知覚となる)ですが、気になるブランドの平均的なプライシングパワーは106ある(指数105を超す場合は高いと判断できる)ので価格以上の価値を消費者に与えています。

- このように差別性が高くプライシングパワーも高いため、気になるブランドの平均的なフューチャーパワー(1年以内にシェアが伸びる確率指数)は111と高水準となります。

【このタイプのブランド例】

楽天モバイル・グーグルピクセル

このタイプには、最近目立っている、よく見かけるといったブランドが多くなります。下記例は2021年時点のものですが、楽天モバイルもグーグルピクセルも差別性は高いのですが、意義性や想起性は平均レベルとなっています。そのためデマンドパワー(マインドシェア)は平均を超えていますが、シンボル/スターブランド程は高くありません。楽天モバイルもグーグルピクセルも価格の安さが特徴ですが(知覚価格)、価格以上の価値があると思われています(プライシングパワー)。フューチャーパワー(1年以内にシェアが伸びる確率指数)では、楽天モバイルは高い(指数135)のですが、グーグルピクセルは2021年時点では指数100を切っています。楽天モバイルもグーグルピクセルも2021年と比較すると現在までに変化があると思いますが、残念ながらBrandZのデータがないため、確認はできません。

2021年時点のデータに即していえば、楽天モバイルは価格の安さを特長にして差別性は高いのですが、そのお得感が消費者にどのような意義(メリット)をもたらすかまでが実感されていないようなので、意義性を高めて「意義ある差別性」にしていくことが課題のようです。一方でグーグルピクセルは2021年時点では、成長確率(フューチャーパワー)がまだ低く、差別性(意義のある差別性)をもっと強化していくことが望まれます。最近のTVCMを見るとグーグルピクセルならではの特長(メリット)を意識的に訴求されているようなので、現在は差別性もさらに高まっているのではないかと思われます。

両ブランドを比較すると、意義性も差別性も指数は楽天モバイルの方が高いのに、プライシングパワーはグーグルピクセルの方が高いと疑問に思う方もいるかもしれません。知覚価格はグーグルピクセルの方がやや高いということもあるかと思いますが、一番の理由はプライシングパワーを算出するカテゴリーが異なっていることにあります。

携帯電話キャリアー(Communication provider)で最もプライシングパワーが高いのはNTTドコモですが、指数で105しかなく楽天モバイルと大きな違いはありません。すなわち、携帯電話利用料で価格以上の価値を感じる機会はあまりないので、プライシングパワーは全体に低めとなります。

一方、携帯電話デバイス(Mobile Phone)でプライシングパワーが最も高いのはアップルiPhoneで、指数が124あります。こちらのカテゴリーではモノが良ければ価格以上の価値があると感じられやすいカテゴリーということができます。ちなみにアップルiPhoneの差別性指数は272あり、圧倒的な強さを示しています。これに対しグーグルピクセルの差別性は120と差があるのですが、それでもカテゴリーで2番目に高いスコアを2021年時点で獲得しています。こうしたカテゴリー内での相対的な強さもプライシングパワーには反映されています。

3.専門的なブランド(Specialist)

差別性は高いが想起性が平均を大きく下回るのが特徴

- 専門的なブランドは、差別性は平均を上回るが、意義性は平均レベルで想起性が平均を大きく下回ります。波形は気になるブランドに似ていますが、想起性が弱い点が異なります。想起性が弱いため、マインドシェア(デマンドパワー)も平均を大きく下回ります。

- 差別性が高いので専門的なブランドの知覚価格は平均的価格より割高(指数1.07:指数1.02を超す場合は高値の知覚となる)となりますが、専門的なブランドの平均的なプライシングパワーは103(指数105を超す場合が高いと判断できる)なので、価格に見合った程度の価値を消費者に与えているといえます。

- 差別性が高いため専門的なブランドのフューチャーパワー(1年以内にシェアが伸びる確率指数)は平均で110と高水準にあります。すなわち、デマンドパワーが低いので現在のマーケットシェアは低いのですが、差別性を活かして今後成長させていくことを考えることができるブランドであり、知覚価格とプライシングパワーを考えると価格戦略面でも高収益性を狙うことが出来そうです。

【このタイプのブランド例】

ノースフェース・価格ドットコム

ノースフェースの差別性は指数で159と高くまた意義性も高水準なので、デマンドパワー(マインドシェア)は平均的なブランドを上回る強さを持っています。知覚価格は指数で1.21と高額ですが、プライシングパワーも112あるので高額な価格以上の価値を提供できており、フューチャーパワー指数も144と高い成長性を示しています。

このブランドに欠けているのは想起性(一部の人にしか想起されないという問題)で、指数が80を切る場合はかなり低い水準といえます。これを解決するにはまず高い差別性に見合うように意義性を引き上げる=「高い差別性」を「高い意義のある差別性」に変えていくことだと思います。これまで説明してきたように、意義のある差別性が高いブランドは最終的に想起性も高くなるからです。想起性が低いのは価格の問題ではないので、現在の高価格戦略は維持すべきと思います。価格が高いことを納得させる差別性は既にあるので、その差別性が顧客にとってどんな意味があるのかを丁寧に伝えていくことが成長の鍵だと思われます。

一方、価格ドットコムは対照的に知覚価格が低く、価格以上の価値を示すプライシングパワーは高いのでバリューブランドの位置づけを得ています。こちらもフューチャーパワーは平均を越しているので、積極的に想起性の改善を検討していく甲斐があると思います。そのために意義のある差別性を高めることを考えるべきですが、ノースフェースの場合とは違い差別性と意義性のギャップはそれほど大きくないので、差別性自体を更に上げていくことを優先的に考えるべきと思います。いまのビジネスモデルで意義のある差別性は成立しているようなので、同じモデルを用いて差別性を強化すれば意義性も自然と向上する可能性が高いからです。

4.見ればわかるが名前まで出てこないブランド(Outsider)

差別性は高いが意義性・想起性が平均を大きく下回るのが特徴

- 見ればわかるが名前まで出てこないブランドは、差別性は高いが想起性が低い点で専門的なブランドに類似しますが、意義性が平均を大きく下回る点が専門的なブランドとは異なります。意義のある想起性が低いので、マインドシェア(デマンドパワー)は最も低い水準になります(後述する顔無しブランドに次いで低い)。

- 見ればわかるが名前まで出てこないブランドは差別性が高いので、知覚価格は平均的価格よりやや高めの1.03(指数1.03を超す場合が平均の1.00より高値と知覚される)ですが、平均的なプライシングパワーは100なので、価格に見合った程度の価値を消費者に与えることはできています。

- 差別性は高くても意義性が低いため、フューチャーパワー(1年以内にシェアが伸びる確率指数)は、ほぼ平均的な成長確率(指数101)となります。現在のマーケットシェアが低いのはマインドシェア(デマンドパワー)の弱さに起因しますが、まずは意義のある想起性を上げることが急務となります。現在の差別性の評価は高くても、それが意義性(使用体験)につながっていない点に問題があります。まずは差別性と同程度にまで意義性を改善することが必要です。そのためには自ブランドが持つ差別性を顧客の実際の使用体験にどう活かすことが出来るかを考えるといいと思います。

【このタイプのブランド例】

ピーチ航空・ネスプレッソ

ピーチ航空もネスプレッソも比較的想起性が高いので、見ればわかるが、名前が出てこないブランドの代表例というわけではなく、どちらかと言えばこのタイプの優等生の例になります。このタイプの中では想起性も比較的高いので、マインドシェア(デマンドパワー)もそれほど低いわけではありません。どちらのブランドの差別性も指数120を超えますが、この値はそれぞれのカテゴリーのトップに次いで高いレベルとなります。(エアラインのトップはシンボル/スターブランドのANA/JALで指数131/133、コーヒーのトップは同じくシンボル/スターブランドのスターバックスで指数221なので、両ブランドの差別性の高さが判ります)

ピーチ航空は知覚価格を見ればわかる通り(指数0.67)格安の価格が差別性の高さにつながっています。それにもかかわらず意義性が低いのは、便数の影響があると思います。便数が限られていればユーザー数も限られるので意義性の指数は伸びないことに原因があると思います。

一方、ネスプレッソは逆に知覚価格は高いが価値もあるプレミアムブランドが差別性につながっています。またカプセル式コーヒーでユニークな便益も多いはずなのですが、意義性=ユーザー数が伸びないのは、デバイス(カプセルを抽出するマシーン)を購入する必要があるからだと思います。デバイス購入を必要としない他のレギュラー/インスタントコーヒーブランドと比較すれば必然的に意義性は低くなってしまうのが原因と考えられます。

どちらも差別性は高いので、フューチャーパワー(成長確率)は高くなってもいいのですが、この意義性の低さが足を引っ張っています。両ブランドの意義性の低さについては不可抗力的な事情があるので簡単に改善はできないと思いますし、それを現実として受け入れざるを得ないとも思います。とはいえ、イノベーティブな(創意のある)発想で不可抗力的事情を覆す方法もあるのかもしれません。例えば、ネスプレッソでは行われていないようですが、同じネスレのネスカフェアンバサダーではオフィスへのデバイスの無料貸し出しを行っていますが、このような解決方法もあるのだと思います。いずれにせよ、意義性の低さの問題さえ解決できれば、差別性の高さを考えるとデマンドパワーも成長確率も大きく向上するはずです。

5.皆が知っているブランド(Mainstream)

想起性と意義性は高水準だが、差別性が不足しているのが特徴

- 皆が知っているブランドは、想起性と意義性は高いが差別性が低く平均を下回っています。想起性と意義性が高く意義のある想起性となっているので、皆が知っているブランドの平均的なマインドシェア(デマンドパワー)は普通のブランドよりも1.5倍ほど高くなっています。これはシンボル/スターブランドに次ぐ高さです。

- ただし、差別性が低いので知覚価格は平均的な価格程度(指数0.98)であり、プライシングパワーも100となっており、「価格に見合うかどうか」やその価値も「平均的」と消費者に受け取られています。

- 同様に、意義性が高くても差別性が平均より低いため、平均的なフューチャーパワー(1年以内にシェアが伸びる確率指数)は指数97と指数平均100にやや劣っています。すなわち、成長性にやや難があることになります。

- このように想起性と意義性は高くても差別性が低いことにより、プライシングパワーとフューチャーパワーが平均的な力しか持たない点がシンボル/スターブランドと大きく異なります。差別性さえ上げられればシンボル/スターブランドになれるチャンスがあるので、課題としては差別性を改善することなのですが、ブランドの成長性が低いので(=ブランドのデマンドパワーや想起性の大きさに対して現状の差別性が期待値を充たしていないので)で簡単には改善効果が得られない点に問題があります。現状は平均的な価格で収益性が高いわけでもないことを考えると改善のために積極的な投資をするのも難しいのではないかと思います。

従って打つべき手としては、スキミング/キャッシュカウ戦略(戦略的投資を抑えて上澄み収益を他のポートフォリオへの投資に回す)をとるか、投資を抑えながら成長性を上げるように差別化戦略をとるかの2択になるのではないと思います。後者を択ぶ場合、市場の消費者理解と競合理解を徹底的に行い、自ブランドの差別性のどこが何故弱いのかを明らかにしたうえで、競合も消費者もまだ気づいていない新たな領域(消費者が自ブランドや競合に現状で感じている不満やアンメットニーズ)で差別性を先取りすることが重要になると思います。この作業は慌てず腰を据えてじっくり行う(成功確率が高まるように市場調査等で検証を十分に行ってからアクションに移す)ことが、失敗による投資の増加を抑える上で肝要です。消費者心理のスイートスポットを確実に捉えることができれば、少ない投資でもブランドの成長性を上昇気流に変えるティッピングポイントとなると思います。

【このタイプのブランド例】

パナソニック・イオン

このタイプにはカテゴリーのトップブランドが多く含まれます。パナソニックもイオンもそれぞれ家電と総合小売業のトップブランドであり、マインドシェア(デマンドパワー)を見ると普通のブランドの3倍前後の大きさを持っています。これは想起性と意義性(意義のある想起性)の高さによるものですが、それに較べて差別性が平均程度と弱いのが特徴です。差別性は平均程度なので、イオンの知覚価格やプライシングパワーも平均程度となっています。

それに対しパナソニックは知覚価格やプライシングパワーは高めとなっていますが、これは意義性指数が186と高水準であるおかげだと思います。そのため、パナソニックのフューチャーパワーも157と高水準にあります。そのため差別性が比較低くても、パナソニックのブランドの健康状態は良好と見ることが出来ます。とはいえ、優先課題ではないもののやはり差別性は改善するように意識を持っていた方がいいと思います。何故なら、これだけの意義性を持っていればプライシングパワーをもっと上げられる可能性があるのに差別性の低さでキャップがかかっていると思われます。

価格も価値もやや高いというのが自ブランドのベストポジションという考え方もあるかもしれませんが、あれだけ多くの商品ラインをお持ちなのでそのポートフォリオ戦略を考える時、ブランドのプライシングパワーのほどほど感が高価格プレミアムラインの導入上の壁になりやすいのでないかと思います。サブブランドを立ててプレミアム価値を強調しようとしても、親ブランドのパナソニックがこれだけ高いブランド力(デマンドパワー)を持っていれば必ず親ブランドの影響が勝ってしまうので、パナソニックブランドのプライシングパワーを上げておくと、ポートフォリオ展開がしやすくなります。(すでに説明した通り、プライシングパワーはプレミアム価格を意味するのではなく価格以上の価値があることを意味するので、高いプライシングパワーはプレミアム価格・バリュー価格のどちらもサポートできます)

同様のことはイオンにもいえます。価格や立地という競争の激しい総合小売業で、平均的な知覚価格とプライシングパワーを維持できている意義性(意義のある想起性)の強さがフューチャーパワーの高さにつながっていると言えます。しかしながら、厳しい価格競争の中で、より高いプライシングパワー(バリュー)を持つことが有利であることは言うまでもないと思います。そのためには差別性を上げる意識を常にもっておいた方がいいように思います。

以上、ここまで「タイポロジー分析10タイプの分類」の前半部分をお届けいたしました。次回は「6.マニア受けなブランド (Fighters)」から「9. 顏なしブランド(Clean Slate) 」の4つとブランド例について説明いたします。

カンタージャパンでは、ご要望に応じてここでご紹介したMDFモデルの指標を用いたアドホック調査を実施することが可能です。また、BrandZのデータベースから特定カテゴリーのケースをご紹介することも可能ですので、ご興味のある方は弊社までお気軽にお問い合わせください。