エコシステムの変化の兆しに敏感であり、その背景にある「消費者のニーズ」を正確に理解できなければ、来るべき新しい潮流の中でブランドはこれまで築いてきた資産の大半を失ってしまう恐れがある。巨大な保険産業にも、エコシステムの変化による大きな転機が果たして訪れるものなのか、消費者目線でみたブランド評価(BrandZデータ)から検証を行ってみた。

今回、第2回では具体的なブランドを挙げながら、各ブランドの強さについて見ていく。

フィジカルアベイラビリティに特殊性とシステム的な強さがある保険業界

前回では巨大な保険業界の特殊性について、公的な業界団体から公開されているデータから見てきました。有名なバイロンシャープ教授のメンタルアベイラビリティとフィジカルアベイラビリティという概念からいえば、フィジカルアベイラビリティに強さと特殊性がある業界だということができます。

そこで今度はBrandZのデータを使って、ブランドレベルで消費者は保険のことをどのように感じているのかを見ていきます。

BrandZは損保と生保を同じ保険ブランドとして一緒に聴取している

これまで見てきたように損保と生保では、ブランドも違えば契約動機(目的)も全く異なります。そのため、市場調査も通常は損保と生保を切り分けて行うことが多いのですが、BrandZでは国際的に損保と生保のブランドを同じ保険ブランドとして一つの調査として聞いています。海外でも生保と損保は明確に分けることが出来るのですが、BrandZは国際的に共通の調査設計で実施しなければいけないのでこのようなことになっています。細かい分析を行うことを考えれば損保と生保を別々に分けて調査した方がいいのは勿論なのですが、これまで見てきたようにどちらもフィジカルアベイラビリティが強いことがわかっているので、損保と生保のどちらのフィジカルのほうがより強いのか、フィジカルがメンタルにどのような影響を与えているのか、といった問題を分析する上では、同じ枠組みで聴取されている方が都合よくなっています。また、ダイレクト販売は保険にも有効なのかを考える上でも、損保と生保のネット保険を横並びで比較することもできます。

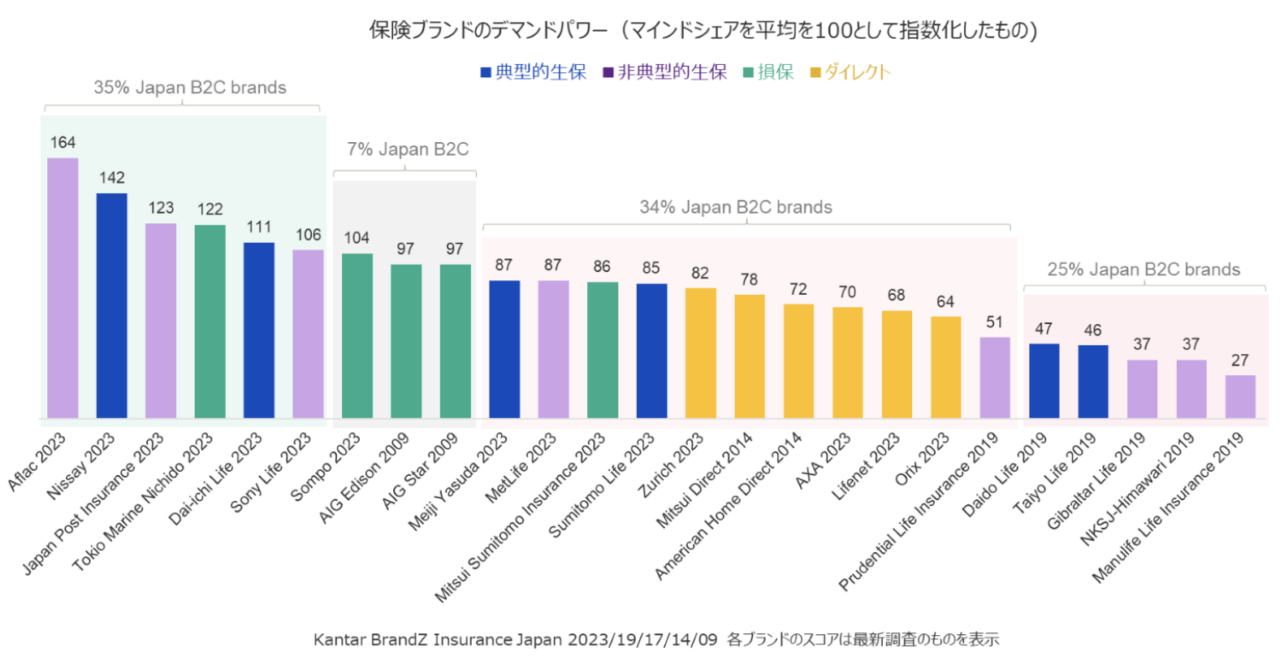

保険(損保と生保を含む)で最もブランド力が強いのはアフラック

消費者の頭の中を占拠するマインドシェアを作り出す力を指数化した「デマンドパワー」を見ると、最もデマンドパワーが高いのは2023年のアフラックで指数は164でした。

デマンドパワーの指数は、BrandZデータで平均的なブランドが指数100となるように計算されています。従って指数が100を超えていれば平均的なブランドより強い、100を下回れば平均的なブランドより弱いとみることが出来ます。

国内のB2Cブランドでは、デマンドパワーが平均的(指数が95-105:100±5でアロアンスを取った場合)なブランドは全体の7%で、105超のブランドは35%で、残りの約6割が平均より弱いブランドとなります。また指数が50以下となってしまうブランドも全体の25%あります。

保険の場合でも、平均を下回るブランドの方が多いのは同じですが、全体よりも平均を下回るブランドが多い(=平均を上回るブランドが少ない)傾向があるようです。

また、本来損保と生保は分けてみるべきなので、グラフでは色分けをしています。その際、生保は営業職員数が多い「典型的生保」とそれ以外の「非典型的生保」に分けています。非典型には代理店やダイレクトがバランスよく利用されていると想定しています。ただし、かんぽ保険は営業職員数が1万人と多いのですが、それよりも郵便局店舗の利便性とネットワークを用いたフィジカル面に特長があるので、典型ではなく(他には例のない)非典型生保に分類しました。

一方で、ダイレクト(ネット保険)はあえて損保と生保を分けずに一括りで見ています。グラフを見ると、ダイレクトブランドは指数60-80(平均より弱いが、めちゃくちゃ弱いわけでもない)の領域に集中していますが、損保系の方が生保系よりやや強めになる傾向があるようです。

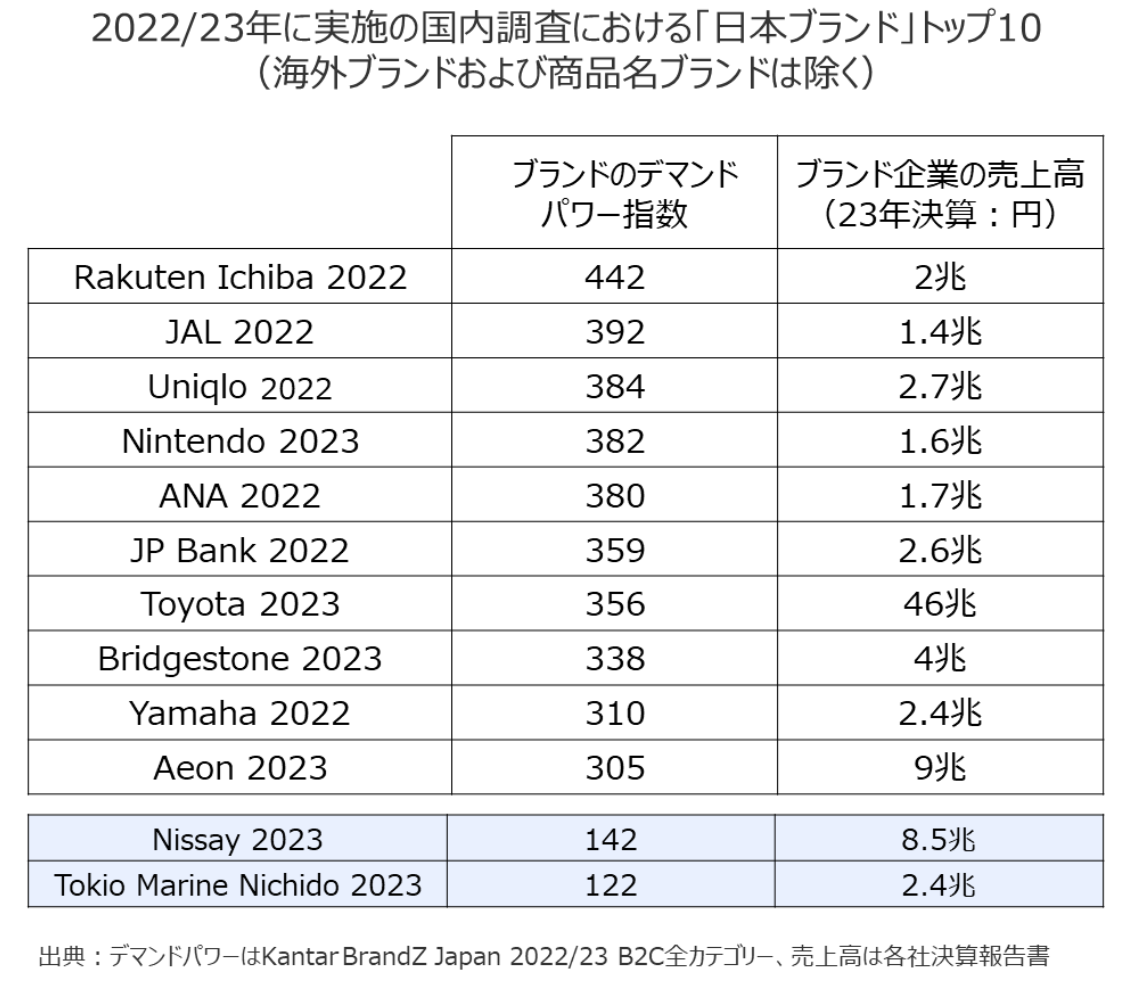

業績の割にブランドの評価が低いニッセイと東京海上

ニッセイと東京海上のデマンドパワー指数はそれぞれ142と122あり、保険カテゴリーの中ではアフラックに次いで高い水準にあります。しかしながら、国内市場でデマンドパワーが最も高いブランドの指数は300を超えています。

これらのブランドの売上業績(表の右列)を見ると1兆円を超える大企業がならびます。それを考えると、売上高(保険料)が8兆円を超すニッセイや、2兆円を超している東京海上のように業績の大きい保険ブランドのデマンドパワーはいささか低すぎるように感じます。デマンドパワーとは消費者のメンタル(マインドシェア)に作用する力なので企業業績と一致するとは限りませんが、業績の大きさの割にマインドシェアが低くければ、そのブランドの業績はメンタル要因(消費者の心を掴む)よりもフィジカル要因(販売力が強い)に起因すると考えられます。

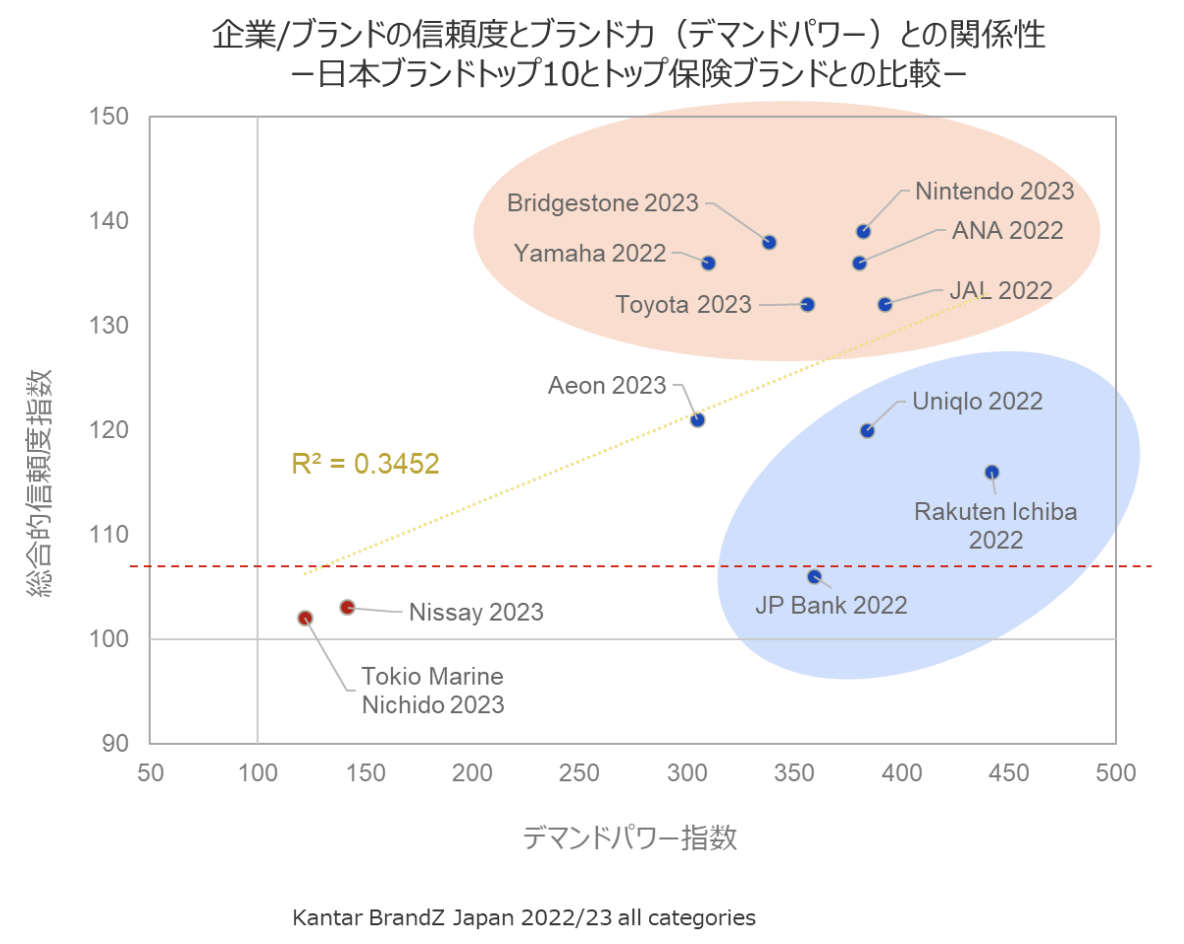

金融系ではブランド力より業績などの信用の方が大事なのか?

よく言われることに、大切なお金を預ける金融系では「信頼できる」ことが大事で、企業規模が大きい、業績が好調、という方が「信頼」されやすい、という意見があります。BrandZのデータベースを見ると確かにこの意見は正しそうです。しかしながら、ブランド力(デマンドパワー)がなくても「信頼」力があれば足りると考えるのは間違いです。信頼力とブランド力は相互に関連しあっているからです。

下図はブランド力の国内トップ10ブランド+ニッセイ・東京海上の、デマンドパワーの信頼力を比較したものです。BrandZではブランドの信頼力とその企業の信頼力にの両方を聞いていますが、下図の縦軸にはブランドと企業を平均した総合的な信頼度を用いています。

相関自体はそれほど高いわけではありませんが、デマンドパワーが高ければ信頼も高くなる(指数100を超えている)という関係が成り立つので、信頼だけ高ければいいという考えは間違いです。

メーカー系ブランドの方が金融系や小売系より「信頼」が高くなる

上の図トップ10ブランドで興味深いのは、任天堂・ブリジストン・ヤマハといったメーカーブランドの方が、ユニクロ・イオン・楽天市場といった小売系ブランドより信頼が高いことです。信頼は業績よりも体験価値の方が重要で、モノ作りをしていない小売よりメーカーブランドの方が体験価値評価は上がりやすい、ということではないかと思います。

同じ視点で言うと、ゆうちょ銀行・ニッセイ・東京海上といった金融系ブランドもいくら業績が大きくても、信頼度ではメーカー系に劣るようです。

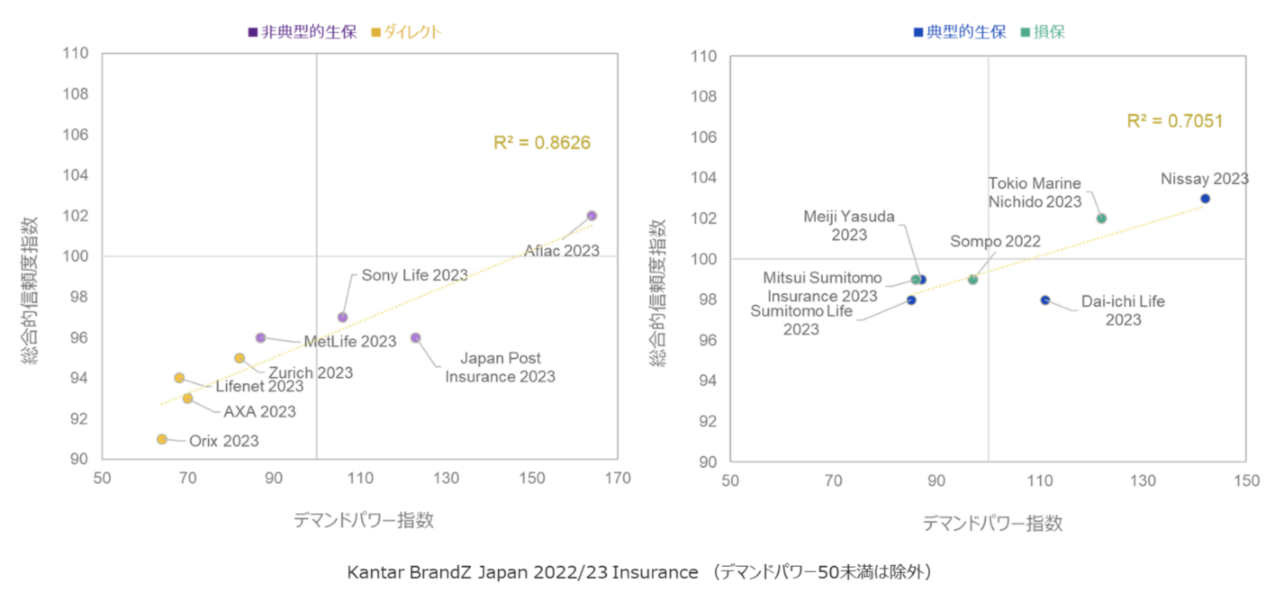

保険カテゴリーの中では、ブランド力が「信頼」を牽引している

保険カテゴリーでは典型的生保や損保のような大手ブランドと、その他ブランドの間では信頼度に差があります。そこで典型的な大手ブランドと、非典型やダイレクトブランドに分けて信頼とデマンドパワーとの関係を見たのが下図です。

いずれも信頼とブランド力(デマンドパワー)の間には高い相関がみられます。業績の大きさは信頼度の水準にある程度の影響はするものの、信頼度を高めるためにはブランド力(デマンドパワー)を上げるのが効果的といえます。

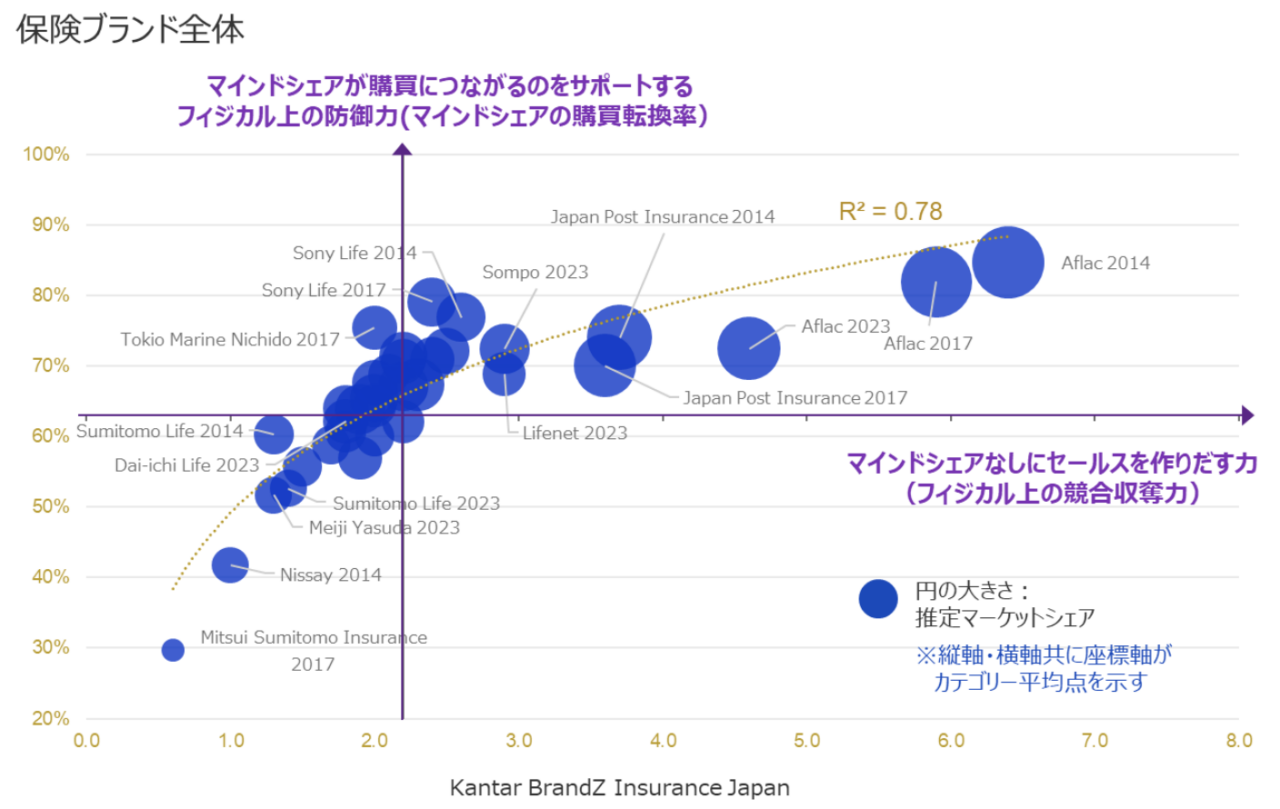

フィジカル(販売)要因には攻めと守りの側面がある

しかしながら、先ほど見たように保険ブランドのブランド力(デマンドパワー)は業績の高さを考えると低めとなっています。その原因として、保険の業績はフィジカル(販売力)の強さに大きく依存することが考えられました。そこでBrandZのデータを使って、保険ブランドのフィジカル力を分析してみます。

ブランドのフィジカル(販売)力の強弱を定量的に測定するためには、販売における攻めの要因と守りの要因を見る必要があります。どちらも売上(保険加入)を獲得するという目的においては同じことなのですが、後者の守りの販売力はブランドが保有するマインドパワー(ブランドの魅力など消費者のメンタルに影響する力)を販売に活用して売上獲得するスキルなのに対し、前者の攻めの販売力はブランドにマインドパワーがなくても販売力だけで売り切ってしまう腕力の強さを意味します。BrandZ調査では、各ブランドのマインドシェアの測定以外に、直近に加入した保険ブランドも聴取しているので、その回答を比較することでマインドシェアが伴って購入(加入)されたのか、マインドシェアがないのに購入(加入)されたのか、定量的にみることができます。

フィジカル(販売)は、ブランド力を守る力が足りないと攻めの効果がでにくい

保険ブランドのフィジカルの守りの力(消費者の心に築き上げたマインドシェアを販売に転換する力)を縦軸に、攻めの力(マインドシェアなしに販売を作り出す力)を横軸においたものが下図です。

グラフで右横に行くほど円の大きさ(推定マーケットシェア)は大きくなるので、シェア拡大にはフィジカルの攻めの力が不可欠ということになりますが、グラフが右横に伸びるためには、先に縦軸(守りの力=マインドシェアの販売転換率)が60%を超えている必要があります。すなわち、縦軸の転換率が60%未満で、マインドシェアなしに獲得した販売シェア(横軸)が平均を超えているブランドはありません。

ブランドのフィジカルとメンタルは相互に密接な関係にある

フィジカルの攻めと守りの力の間の、このような対数的関係は実は保険カテゴリー以外でもたいていのカテゴリーで観察されます。それが示唆するのは「マインドシェアは消費者を魅了するように消費者の心に直接働きかけるだけでなく、店頭や営業といったフィジカル(販売)の効果を上げるのにも役立つ」ということです。

どうしてこのような結果になるかについては、各カテゴリーによって理由も異なる点があると思いますが、基本的には「マインドシェアの高いブランドの方が売れやすく、販売現場でも売りやすいので好まれる」からだと思います。一般消費財の店頭では棚回転効率が厳しく問われるので、お店に売れやすいと判断された商品が優先して陳列されたり、大量陳列などの販促対象にしてもらえることになります。その結果フィジカルの攻めの力(マインドシェがない人にも購買してもらえる)も上がることになります。

あるいは逆に、マインドシェがないのにフィジカルだけで購入していた人も、購入/利用体験が積み重なることにより好意的態度が醸成されるようになります。そのため、最初は攻めのフィジカルだけが強いブランドであっても、そのうちマインドシェアも徐々に高まっていくようなことも考えられます。

いずれにせよ、ブランドのメンタルとフィジカルは相互に影響し合う密接な関係にあるということができます。本来は相乗効果として相互にプラスに働くものと考えられますが、保険のようにメンタルよりフィジカルが強いのであれば、フィジカルの在り方がブランドのメンタル(魅力)を損っているのかもしれません。

先ほど分類した保険のタイプごとに、それぞれフィジカルの力がどうなっているかを見ていきましょう。

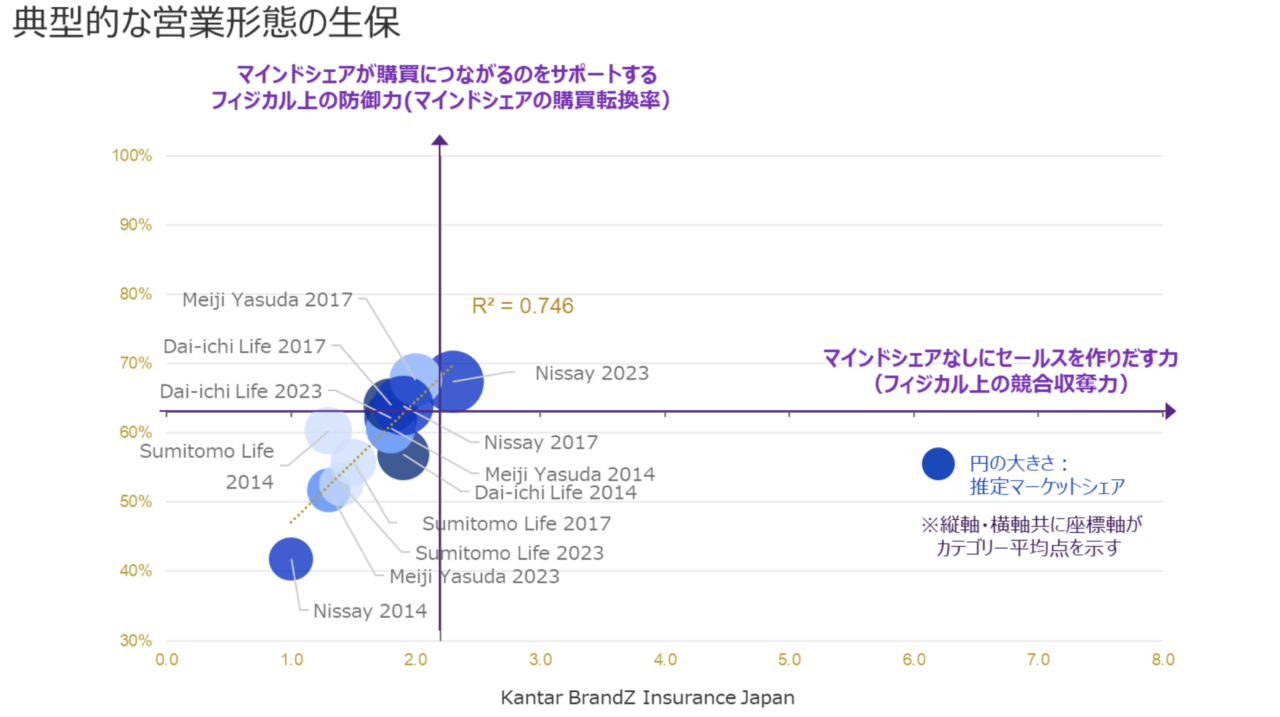

典型的な営業形態生保のフィジカルは実は強くない

各社でそれぞれ3万人以上の営業職員を抱えている大手生保ブランドですが、意外なことに販売の攻撃力(マインドシェアなしに売り上げを作る力)は強くありません。2023年のニッセイを除くと、どのブランドも保険カテゴリーの平均的な攻撃力を下回っています。また、全体に防御力(マインドシェアの販売転換力)も低めのブランドが多くなっています。

ニッセイはフィジカルの防御力はやや高めだが、攻撃力が弱い

典型的生保のブランド毎のフィジカル上の防御/攻撃力を以下に一覧します。

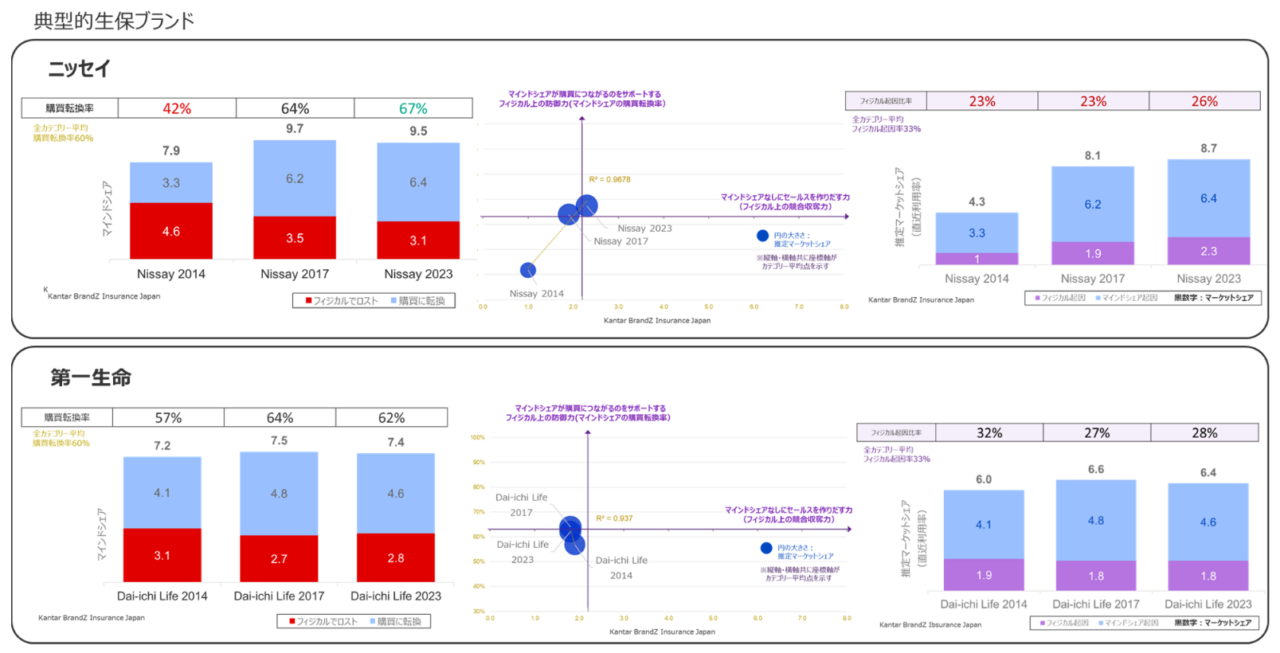

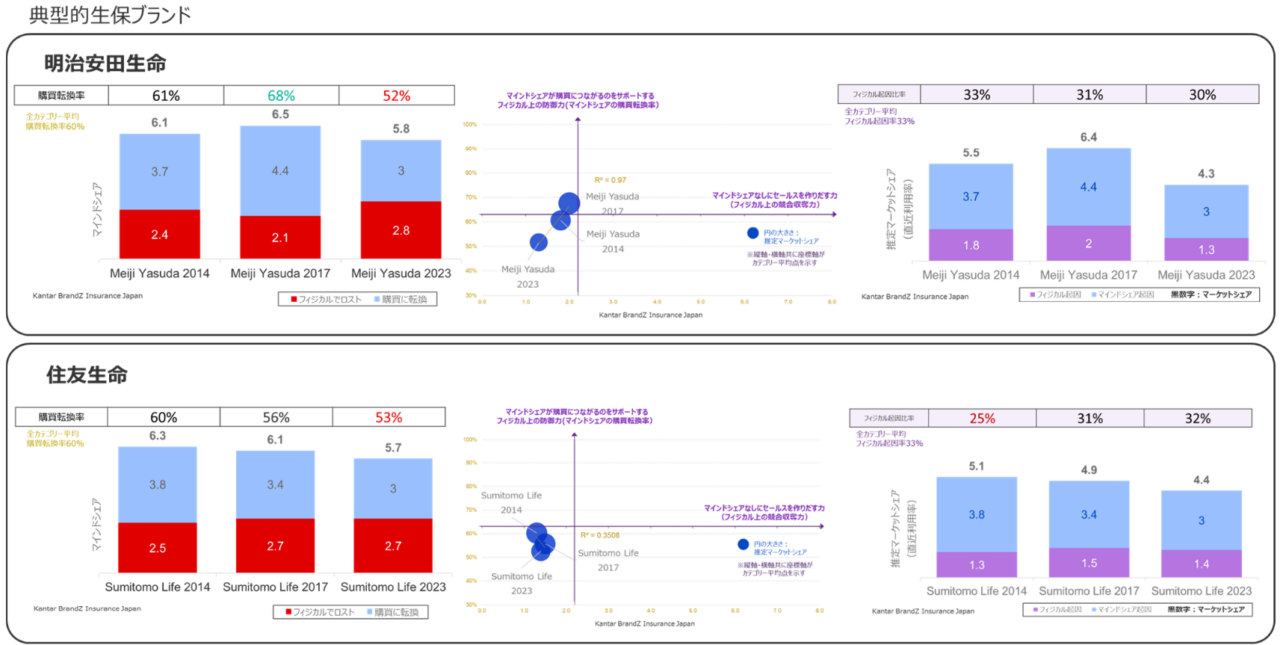

枠内の左のグラフは防御力(販売転換力)の明細で、マインドシェアが販売に転換した割合(水色)と販売に転換できずに終わった割合(赤色)を示しています。グラフ上部の表が年度ごとの転換率です。販売転換率は国内の全カテゴリー平均で60%です。

枠内右のグラフは、攻撃力の明細です。マインドシェアなしに販売だけで獲得できたシェア(紫色部分)が、獲得したマーケットシェア全体のどれだけの割合を占めているかを示します。グラフ上部の表が、このフィジカルだけに起因するマーケットシェアの割合です。国内全カテゴリーの平均は33%です。

大手生保4ブランドの中でも最も盛業職員数が多いニッセイはフィジカルの防御力は高めですが、マインドシェアなしに販売を獲得できたフィジカルだけのシェアポイントは他ブランドと大きな違いがないため、全体販売シェアに占めるフィジカルだけの割合は30%を切っています。

営業職員数が多い典型的な大手生保ブランドも、販売ではメンタルのブランド力(マインドシェア)に大きく依存しており、ブランドのマインドシェアなしに営業職員の力だけで販売を獲得するのは難しいということを示しています。

- 2023年のニッセイのフィジカルは、マインドシェアを販売に活かす力(防御力)は67%と平均より高めですが、実加入率のうちマインドシェアなしに販売を獲得できた割合(攻撃力)は26%と平均を下回っています。この攻撃力の実数ポイント(マインドシェアなしに獲得できた実加入率)は2.3ptもあり決して低くはないのですが、ニッセイはマインドシェアが高く(9.5pt)ため、マインドシェアから販売転換できたポイントも高く(6.4pt)なるので、実加入率に占める割合は26%と低くなります。

同様に、マインドシェアを実加入に転換できなかったポイント(左側棒グラフの赤い部分)も3.1ptあったため、マインドシェア(9.5pt)よりも実加入率(8.7pt)の方が低くなっています。 - 2023年の第一生命のフィジカルは、防御力(62%)は平均をやや上回りますが、攻撃力は28%と弱くなっています。マインドシェアなしに販売できた実数ポイント(1.8pt)よりもマインドシェアを販売に転換できなかった実数ポイント(2.8pt)の方が大きいので、マインドシェア(7.4pt)よりも実加入シェア(6.4pt)の方が低くなっています。

- 2023年の明治安田のフィジカルは、攻撃力(30%)と防御力(52%)が平均より弱くなっています。そのためマインドシェア(5.8pt)より実加入シェア(4.3pt)が低くなっています。

- 2023年の住友生命のフィジカルは、攻撃力(32%)はほぼ平均的ですが、防御力(53%)が弱くなっています。そのためマインドシェア(5.7pt)より実加入シェア(4.4pt)が低くなっています。

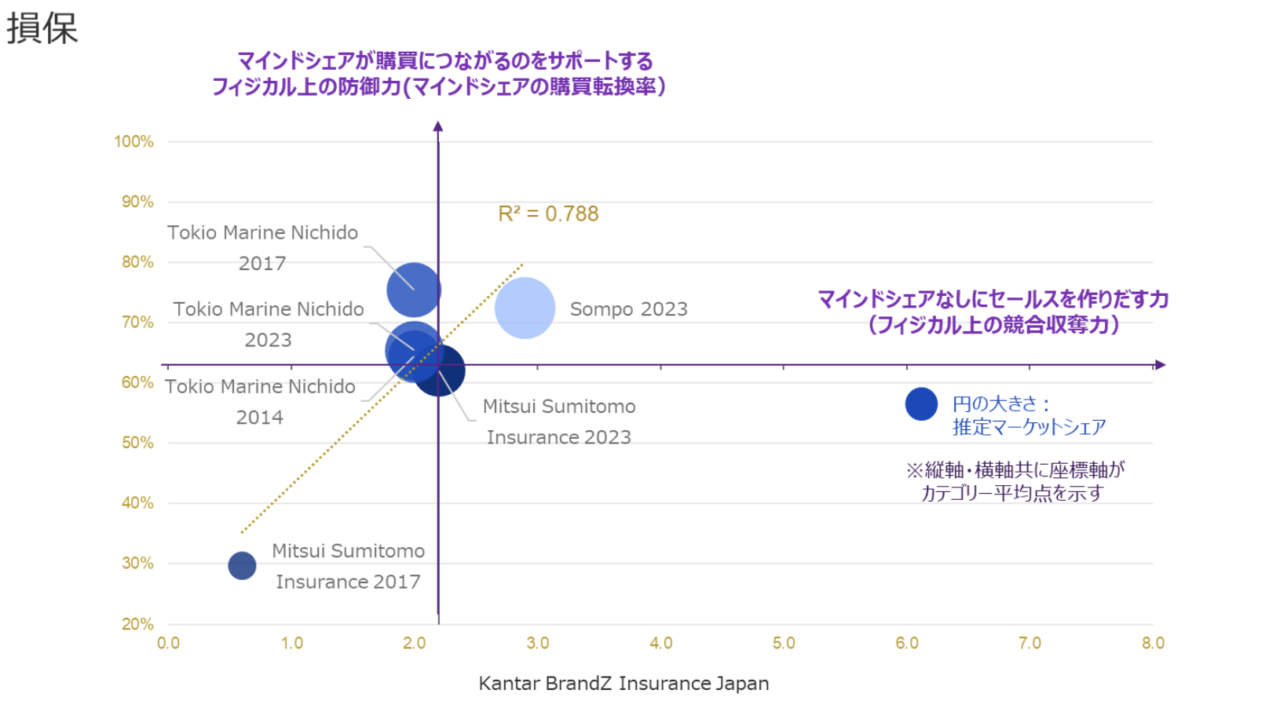

損保はフィジカルが平均的なブランドが多い

次に損保ブランドをみると、聴取しているブランド数が生保より少ないので断定できませんが、損保ブランドのフィジカルは典型的な生保と較べると、より平均的といえそうです。

前回の記事で、損保の兼業代理店を軸にした販売方法を「クローズドサークル」と説明しましたが、「クローズドサークル」という特殊性はフィジカル面での強さにはつながらないようです。とはいえ、他の選択肢を「クローズ」してしまうので、防御力も攻撃力も平均から大きく下回らないようにする「安定力」はあるようです。

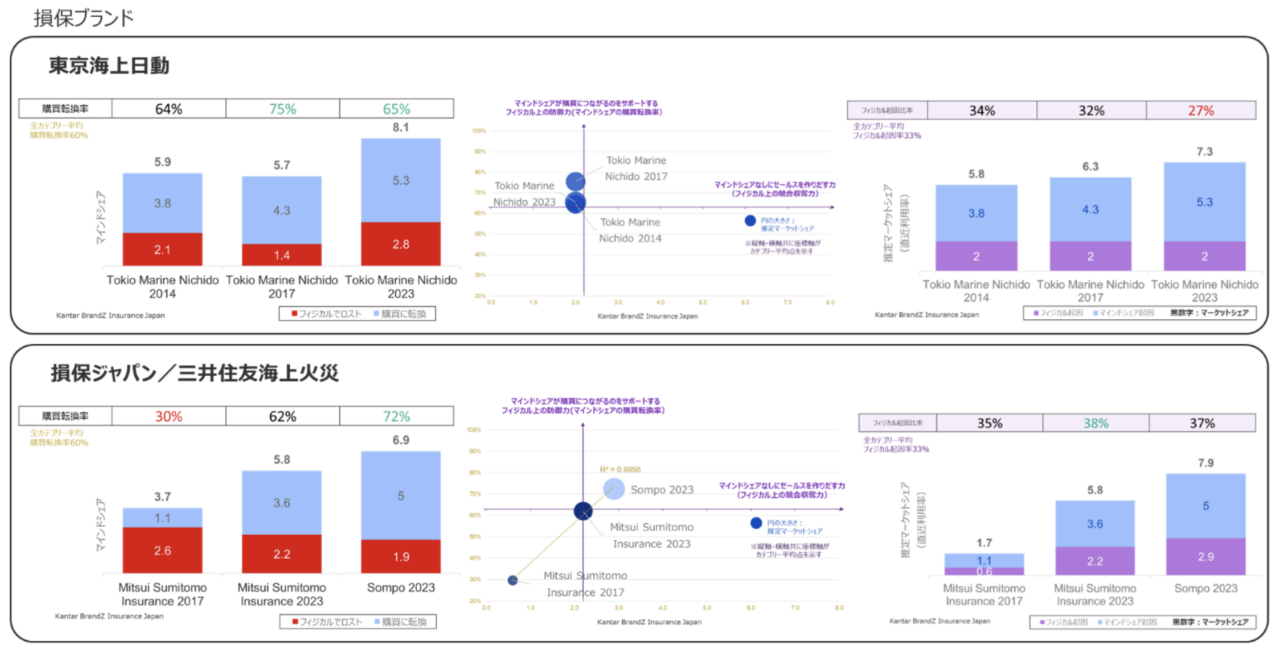

東京海上はフィジカルの防御力は強いが、攻撃力が弱い

損保をブランド別に見ると以下のようになります。

- 2023年の東京海上のフィジカルは、防御力は強い(65%)が、攻撃力が弱く(27%)なっています。そのためマインドシェア(8.1pt)より実加入シェア(7.3pt)が低くなっています。以前(2017年)は、攻撃力が平均以上あったのでマインドシェアより実加入シェアの方が高かったのですが、2023年はマインドシェアを5.7ptから伸ばしているので、結果として実加入シェアも6.3ptから伸びています。

- 2023年の三井住友海上の防御力は平均的(62%)ですが攻撃力は強く(38%)、マインドシェアと実加入シェアは同率の5.8ptです。もしマインドシェアがもっと伸びれば(マインドシェアから販売に転換されるポイントも3.6ptから増えるので)、攻撃力(マインドシェアなしに獲得できた販売の割合)は下がることになるので、現在はフィジカルへの依存の方が高い状態とみることが出来ます。

- 2023年の損保ジャパンは防御力(72%)も攻撃力(37%)も強く、マインドシェア(6.9pt)より実加入シェア(7.9pt)が高くなっています。

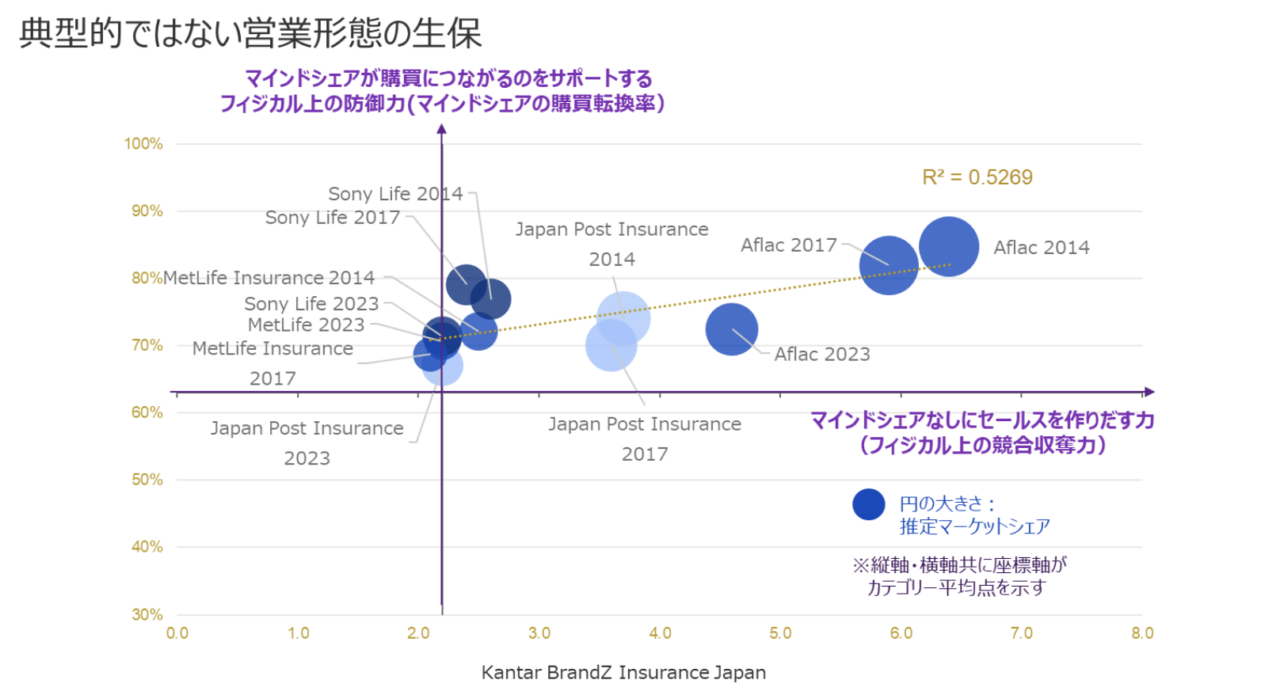

実は典型的生保よりもフィジカルが強い非典型的な生保

次にアフラックやかんぽ生命、メットライフなど販売の中心が必ずしも営業職員だけではないブランドや、コンサルティングスタイルの営業職員を使ったソニー生命などの非典型的な生保ブランドのフィジカルをみていきます。

上図で明らかなようにいずれのブランドの防御力・攻撃力共にカテゴリー平均を超えています。本稿の最初に保険ブランドのデマンドパワーをグラフで一覧しましたが、メットライフ以外の非典型生保のデマンドパワー指数は100を上回る力を持っています。その高いマインドシェアを販売に転換するだけのフィジカルの力があり、同時にマインドシェアがない顧客を加入させる力を持つことになります。

アフラック・かんぽ生命・ソニー生命に共通する点は「他にはないユニークな点」をもつことです。アフラックであればがん保険、ソニー生命であればコンサルティングスタイルによる終身保険販売、かんぽ生命であれば最寄りの郵便局の利便性(バブル期には利回りのいい養老保険もかんぽ生命のユニークな商品でした)です。こうしたユニークな点が、マインドシェアがない人でも自保険に加入させるフィジカルの攻撃力につながっているといえます。

フィジカルの防御力も攻撃力も圧倒的に強いアフラック

非典型生保の各ブランドのフィジカルの明細を以下に一覧します。

- 2023年のかんぽ生命のフィジカルは、防御力は高い(67%)のですが、攻撃力は平均的(29%)でしたので、マインドシェア(8.2pt)より実加入シェア(7.7pt)が低くなっています。以前(2014年)はマインドシェアが高く(13.5pt)、マインドシェアなしに獲得できたシェアも3.7ptあったため、実加入シェア(13.7pt)の方が高かったのですが、マインドシェアの低下と共にフィジカルの攻撃力も落ちてしまっています。

- アフラックのフィジカルは、防御力も攻撃力も平均を大きく上回る状態が2014年から続いています。前回の保険業界概況で2000年以降継続している第3分野(ガン・医療保険)の世帯加入率の伸びを説明しましたが、このアフラックのフィジカルの強さが第3分野の成長を支えているといえます。ただし、2023年に防御力と攻撃力のいずれも少し落としているのは注意を要します。何かしらの死角があるかもしれません。

- 2023年のソニー生命のフィジカルは、防御力が高く(71%)、攻撃力は平均をやや下回り(31%)ますが実数値で2.2ptをマインドシェアなしで販売獲得できているので、マインドシェア(7.0pt)よりも実加入シェア(7.2pt)の方がやや高くなっています。

ただし、マインドシェアの販売転換率は元々80%近くあったのが、2023年に低下したため実加入シェアも低下しています。現在の販売転換率は71%と充分高水準でありマインドシェア自体も経年で緩やかに上昇しているので大きな問題はないと思いますが、マインドシェアを強化しているブランドの特長(スマートなコンサルティング等)を営業パターンにもっと活かすことで、フィジカルの防御力を更にてこ入れできる可能性はあります。 - メットライフの2023年のマインドシェアは5.8ptと他の非典型生保と較べるとやや弱いのですが、フィジカルでは頑張っているといえます。防御力は71%で平均を上回り、攻撃力も35%と平均より高くなっています。フィジカルではいい形なので、メットライフの課題はマインドシェアの成長・強化にありそうです。

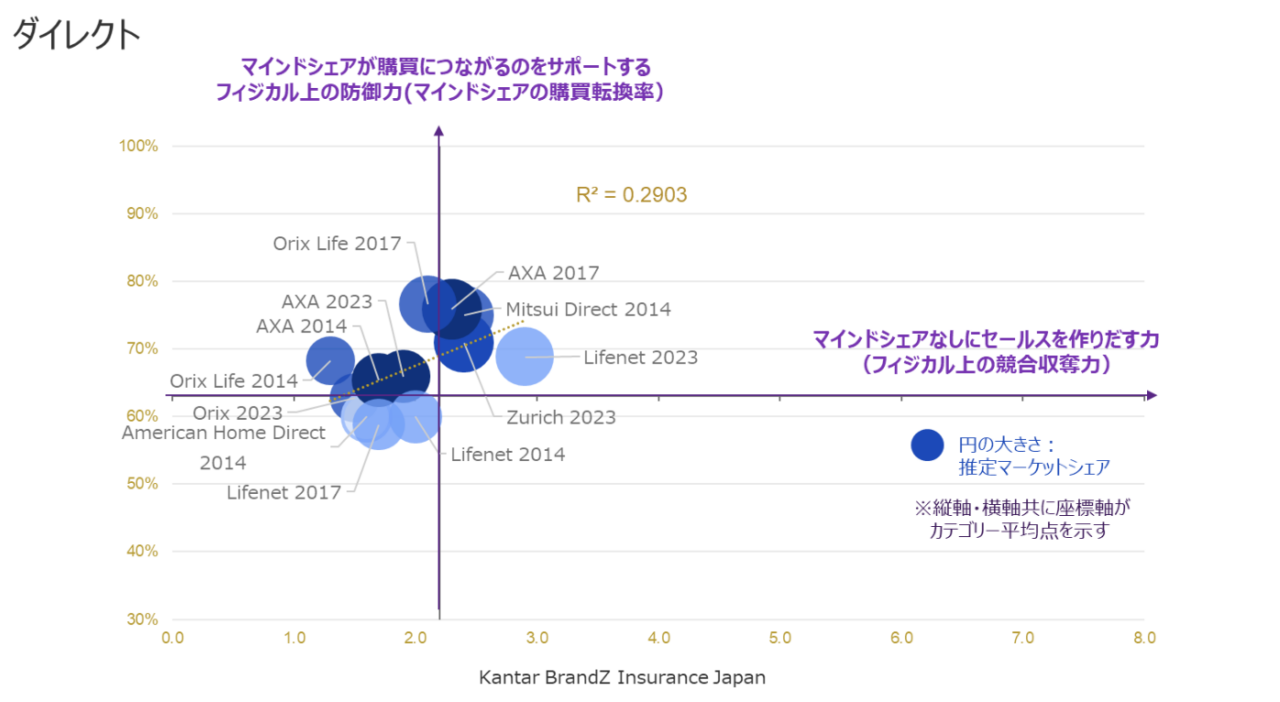

フィジカルの防御力の高さの割に攻撃力が高くならないダイレクト系保険ブランド

ダイレクト系の保険ブランドでは、フィジカルの防御力が平均程度だと攻撃力は平均以下となってしまいますが、防御力(マインドシェアの販売転換率)が‘70%を超えると攻撃力が平均を上回ります。

ただし、攻撃力は非典型的生保ほどには上がっていません。その理由としては、ダイレクト保険は保険料の安さ以外に、非典型的生保でみられたようなユニークな点が見出されないことが考えられます。

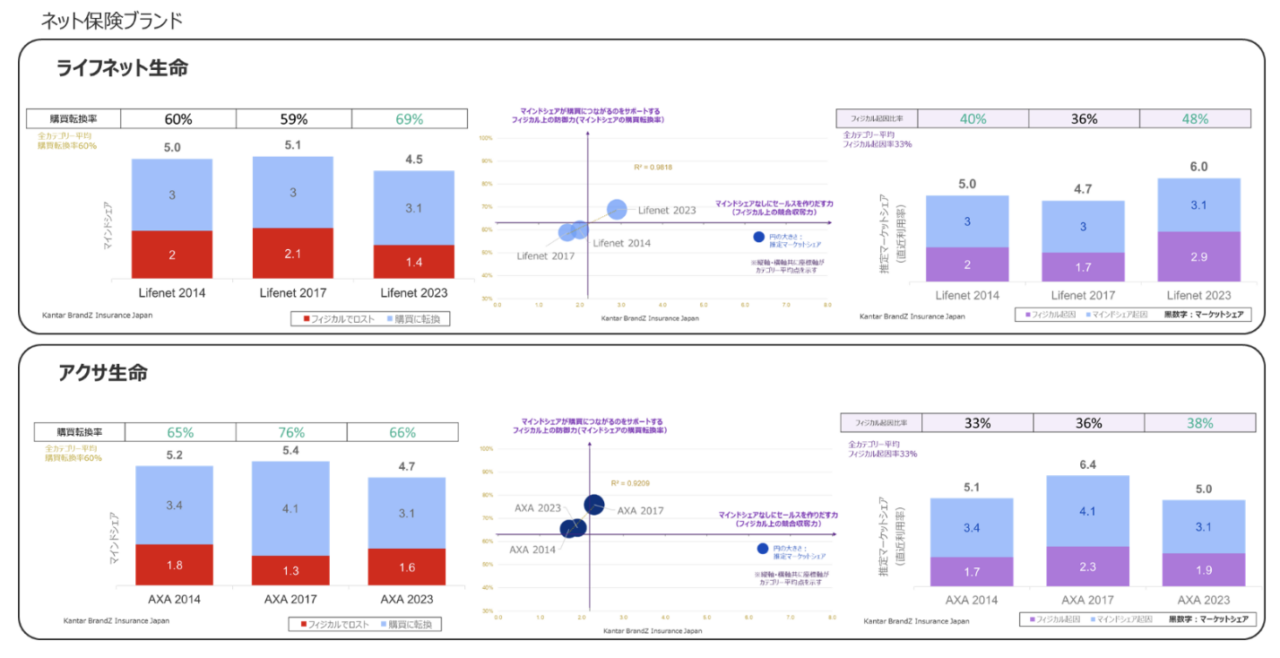

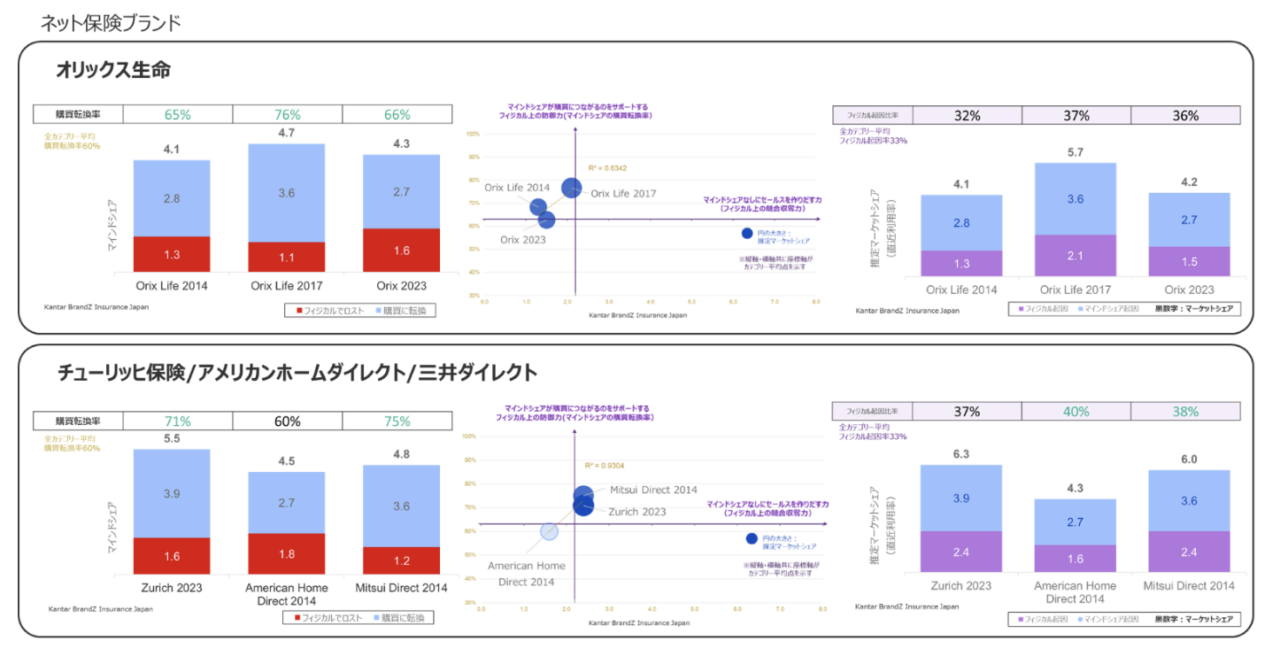

フィジカルの攻撃力が高く実加入率が比較的高いのは、チューリッヒ保険・ライフネット生命・三井ダイレクト

最近TVCMを見かけることが多いソニー損保は、残念ながらBrandZの調査対象リストにはいっていません。また、ダイレクト保険ブランドの中には調査実施年が古いものしかないものがある点もご容赦ください。(これらのブランドの最新データについては有料でアドホック調査を実施する必要があります。)

フィジカルの力を個別ブランド毎に見ていくと、ダイレクト保険の防御力(マインドシェアを販売に転換させる力)はどのブランドも概ね高い傾向にあることがわかります。ダイレクトは自分で申し込みのアクションを取ってもらう必要があるので、マインドシェアができているブランドの方がアクションが取られやすい、ということを意味していると思います。

また、マインドシェアよりも実加入率の方が高い傾向があるのもダイレクト保険に見られる傾向です。ダイレクトの特長は保険料の安さなので、価格の安さだけで加入する人も多いことを意味しています。

一方で、フィジカルの攻撃力(実加入の中でマインドシェアなしにフィジカルだけで販売した割合)はブランドにより異なるようです。全体にフィジカルの防御力が高いのでマインドシェアから転換された販売シェアポイントが高くなりがちで、その分実加入率におけるマインドシェアなしに加入した割合が低くなる場合があるからです。そこでマインドシェアなしに加入したシェアポイントの実数値も併せて見るようにします。

- 2023年のライフネット生命はマインドシェアなしに獲得できた実加入シェアが2.9ptもあり、実加入率における割合も48%と、フィジカル上の高い攻撃力を示しています。またフィジカルの防御率(マインドシェアの転換率)も高いのですが、2023年にマインドシェアを落としてしまっており、マインドシェアなしで実加入したシェアポイントを2.9ptに伸ばしても、マインドシェからの転換分が増えないため実加入率の伸びが抑えられています。フィジカルの攻撃力は価格訴求が功を奏したと考えられますが、同時にマインドシェア(ブランドの魅力度)を高めるような施策も行うことが課題のようです。

- 2023年のアクサ生命も、マインドシェアからの販売転換率(防御力)もマインドシェアなしに実加入を獲得できた割合(攻撃力)も平均を上回っています。ただし、2023年にマインドシェアを落としているため、マインドシェアから転換された実加入ポイントが減少しています。そのためマインドシェアなしに獲得できた実加入ポイントは1.9%に低下しているのですが、母数が下がったため攻撃力(割合)が見た目上増えているように見えています。アクサ生命の課題もマインドシェアの強化といえます。

- 2023年のオリックス生命はフィジカルの防御力は高水準(66%)を維持できていますが、攻撃力の実数(マインドシェアなしに販売獲得できたポイント)が1.5ptに低下しています。 マインドシェアから販売に転換したポイントも下がっているため見た目の攻撃力は維持されているように見えますが、実際の攻撃力は低下しています。価格訴求の強調などによりフィジカルの攻撃力の強化を図る必要がありそうです。

- 2023年のチューリッヒ保険はフィジカルの防御力は高く(71%)、攻撃力も実数(マインドシェアなしに販売獲得できたポイント)で2.4ptを獲得し実加入率での割合も37%と平均を上回っています。現在のフィジカルの攻守力は健全とみられるので、今後マインドシェアを伸ばすことで実加入シェアを伸ばすことが期待できそうです。

保険ブランドのフィジカル分析のまとめ:

保険ブランドのフィジカルについてここまで見てきたことを、以下におさらいしてみます。

- マインドシェアが高いブランドの方がフィジカル(販売)上でも有利となる。

- フィジカル(販売)の力で保険加入を作り出すためには、自ブランドにマインドシェアを持つ人を確実に加入させるフィジカル上の防御力が必要。マインドシェアなしに保険加入している人が過半数を超えるブランドは一つもない。(マインドシェアがない率が最も高いライフネット生命でも48%であり、過半数の加入者にはブランドへのマインドシェアが伴っている)

- フィジカルの防御力(マインドシェアから実際の保険加入への転換率)が70%以上あるブランドだと、マインドシェアがなくても保険加入する人(フィジカルの攻撃力)も増えやすい。・・・マインドシェア(消費者を惹きつける魅力)が高く、マインドシェアから保険加入に転換させるだけの営業力(フィジカルの防御力)があると、マインドシェアがない消費者も加入しやすくなる。(フィジカルの攻撃力が上がる)

- 典型的生保や損保のブランドの中にはフィジカルの防御力は高くても攻撃力が弱いものがある。具体的にはニッセイ・第一生命・東京海上の3ブランドであるが、これらのブランドのマインドシェアは高いので本来であればフィジカルの攻撃力(マインドシェアがない人を加入させる営業力)も強くなりやすいはずだが、逆に弱くなっている。そのため、マインドシェアと同じ程度の実加入率が獲れておらず、マインドシェアの機会損失が生じてしまっている。

- その一方で、非典型的な生保の中には、マインドシェアが高く、マインドシェアから保険加入に転換させる営業力(フィジカルの防御力)も転換率70%以上と高く、そのためマインドシェアがない消費者も多く獲得できている(フィジカルの攻撃力も高い)ブランドが存在している。具体的にはアフラック、ソニー生命、かんぽ生命の3ブランド(ただし、かんぽ生命は2023年は失速気味)。これらのブランドは、がん保険・コンサルティングセールス・郵便局の利便性といった他にはないユニーク性があり、その特長がフィジカル(販売)力にも活かされているためだと考えられる。

次回(最終回)では、各保険ブランドのマインドシェア構成要因をみながら、フィジカル力にも大きな影響を与えるマインドシェアをどのように強化していけばいいのかを考察していきます。

執筆:カンター・ジャパン/ブランドコンサルタント 堀 義弘

カンターでは、BrandZで測定された世界中のブランドのパフォーマンスやインサイトを無料で閲覧いただけるサービス「Kantar Brandsnapshot」を提供しております(*英語のみ)

Kantar Brandsnapshotの詳細をお知りになりたい方、サービスのデモンストレーションをご希望される方は下記よりご登録ください。

また、Kantar Brandsnapshotのご紹介はこちらからご覧ください。